Надіслати свою гарну роботу до бази знань просто. Використовуйте форму нижче

Студенти, аспіранти, молоді вчені, які використовують базу знань у своєму навчанні та роботі, будуть вам дуже вдячні.

Розміщено на http:// www. allbest. ru/

Міністерство сільського господарства Російської Федерації

Федеральна державна бюджетна освітня установа вищої професійної освіти

"Кубанський державний аграрний університет"

Факультет управління

Кафедра державного та муніципального управління

Курсова робота

з дисципліни "Теорія управління"

на тему "Ризик-менеджмент"

Виконав:

студент 2 курсу

групи УП-1306

Шульженко В.О.

Перевірила: Осмоловська М.С.

Краснодар 2015

Вступ

1.2 Функції ризик-менеджменту

1.3 Етапи організації та ризик-менеджменту

Висновки та пропозиції

Вступ

Сучасний бізнес тісно пов'язаний із ризиками. І це не дивно, оскільки підприємництво – основа бізнесу, за своєю природою дуже ризиковане заняття. Про це переконливо свідчить статистика банкрутств у будь-якій країні із ринковою економікою.

Ризик – це фінансова категорія. Зниження величини ризику здійснюється через фінансові методи: диверсифікацію, лімітування, самострахування, страхування та ін У сукупності вони утворюють єдиний фінансовий механізм управління ризиком, який називається "ризик-менеджмент".

Ризик-менеджмент - це система управління ризиком та фінансовими відносинами, що виникають у процесі цього управління. Таким чином, ризик-менеджмент є частиною фінансового менеджменту.

Фінансовий ризик-менеджмент у Росії перебуває у стадії становлення. З одного боку це пов'язано з особливостями політичної та економічної історії країни, з низькими порівняно з іншими країнами, темпами розвитку ринку в Росії, з іншого боку, слід пам'ятати про порівняно молодий вік самого напряму у світовій економічній науці та практиці, під яким ми сьогодні розуміємо управління ризиками.

Тема даної курсової роботи "Ризик-менеджмент" - проблема актуальна як Росії так інших країн. Для керівництва вітчизняних підприємств проблеми ризик-менеджменту є досить новими. Ситуація ускладнюється наявною плутаниною у визначенні основних понять ризик-менеджменту.

Насамперед, це стосується власне категорії "ризик". Серед безлічі визначень ризику, які можна знайти в літературі, у різних варіаціях обігрується поєднання таких понять, як невизначеність, ймовірність, подія, збитки. Діапазон визначень простягається від досить простих, які стверджують, що ризик - це "подія, або група споріднених випадкових подій, що завдають шкоди об'єкту, що володіє цим ризиком" і до більш складних

Метою даної курсової роботи є вивчення понять та розвитку ризик-менеджменту в цілому.

У завдання курсової роботи входить розкриття сутності та змісту ризик-менеджменту, а також спроба розглянути розвиток ризик-менеджменту в Росії та за кордоном.

Предметом дослідження у моїй курсовій роботі буде безпосередньо сам ризик-менеджмент.

Об'єктом дослідження виступатиме аналіз функціонування ризик-менеджменту в Російській та західній економіці, а так само систематизація знань таких авторів як: А.К. Покровський, Н.В. Фотіаді, В.К. Селюков та інші.

1. Сутність та зміст ризик-менеджменту

Ризик – це фінансова категорія. Тому на рівень і величину ризику можна впливати через фінансовий механізм. Така дія здійснюється за допомогою прийомів фінансового менеджменту та особливої стратегії. Спільно стратегія і прийоми утворюють своєрідний механізм управління ризиком, тобто. ризик-менеджмент. Таким чином, ризик-менеджмент є частиною менеджменту. В основі ризик-менеджменту лежать цілеспрямований пошук та організація роботи щодо зниження ступеня ризику, мистецтво отримання та збільшення доходу (виграшу, програшу) у невизначеній господарській ситуації. Кінцева мета ризик-менеджменту відповідає цільовій функції підприємництва. Вона полягає у отриманні найбільшого прибутку при оптимальному, прийнятному для підприємця співвідношенні прибутку та ризику. Ризик-менеджмент є системою управління ризиком і економічними, точніше фінансовими, відносинами, що у процесі цього управління. Ризик-менеджмент включає стратегію та тактику управління. Під стратегією управління розуміються напрям і спосіб використання коштів для досягнення поставленої мети. Цьому способу відповідає певний набір правил та обмежень для ухвалення рішення. Стратегія дозволяє сконцентрувати зусилля варіантах рішення, не суперечать прийнятої стратегії, відкинувши й інші варіанти. Після досягнення поставленої мети стратегія як напрямок та засіб її досягнення припиняє своє існування. Нові мети ставлять завдання розробки нової стратегії. Тактика - це конкретні методи та прийоми для досягнення поставленої мети у конкретних умовах. Завданням тактики управління є вибір найбільш оптимального рішення та найбільш прийнятних у цій господарській ситуації методів та прийомів управління. Ризик-менеджмент як система управління складається з двох підсистем: керованої підсистеми (об'єкта управління) та керуючої підсистеми (суб'єкта управління). Об'єктом управління в ризик-менеджменті є ризик, ризикові вкладення капіталу та економічні відносини між суб'єктами господарювання в процесі реалізації ризику. До цих економічних відносин відносяться відносини між страхувальником та страховиком, позичальником та кредитором, між підприємцями (партнерами, конкурентами) тощо.

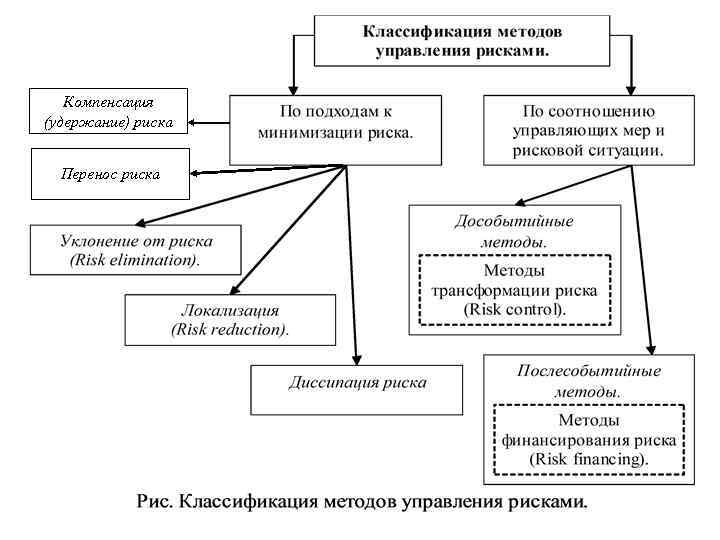

1.1 Структура системи управління ризиками

Ризик – це фінансова категорія. Тому на рівень і величину ризику можна впливати через фінансовий механізм. Така дія здійснюється за допомогою прийомів фінансового менеджменту та особливої стратегії. Спільно стратегія і прийоми утворюють своєрідний механізм управління ризиком, тобто. ризик-менеджмент. Таким чином, ризик-менеджмент є частиною фінансового менеджменту.

В основі ризик-менеджменту лежать цілеспрямований пошук та організація роботи щодо зниження ступеня ризику, мистецтво отримання та збільшення доходу (виграшу, прибутку) у невизначеній господарській ситуації.

Кінцева мета ризик-менеджменту відповідає цільовій функції підприємництва. Вона полягає у отриманні найбільшого прибутку при оптимальному, прийнятному для підприємця співвідношенні прибутку та ризику.

Ризик-менеджмент є систему управління ризиком та економічними, точніше, фінансовими відносинами, що виникають у процесі цього управління.

Ризик-менеджмент включає стратегію і тактику управління.

Під стратегією управління розуміються напрям і спосіб використання коштів задля досягнення поставленої мети. Цьому способу відповідає певний набір правил та обмежень для ухвалення рішення. Стратегія дозволяє сконцентрувати зусилля варіантах рішення, не суперечать прийнятої стратегії, відкинувши й інші варіанти. Після досягнення поставленої мети стратегія як напрямок та засіб її досягнення припиняє своє існування. Нові мети ставлять завдання розробки нової стратегії.

Тактика - це конкретні методи та прийоми для досягнення поставленої мети у конкретних умовах. Завданням тактики управління є вибір оптимального рішення та найбільш прийнятних у даній господарській ситуації методів та прийомів управління.

Ризик-менеджмент як система управління складається з двох підсистем: керованої підсистеми (об'єкта управління) та керуючої підсистеми (суб'єкта управління). Схематично це можна уявити так.

Об'єктом управління в ризик-менеджменті є ризик, ризикові вкладення капіталу та економічні відносини між суб'єктами господарювання в процесі реалізації ризику. До цих економічних відносин відносяться відносини між страхувальником і страховиком, позичальником і кредитором, між підприємцями (партнерами, конкурентами) і т.п.

Суб'єкт управління в ризик-менеджменті - це спеціальна група людей (фінансовий менеджер, спеціаліст зі страхування, аквізитор, актуарій, андеррайтер та ін), яка за допомогою різних прийомів та способів управлінського впливу здійснює цілеспрямоване функціонування об'єкта управління.

Процес впливу суб'єкта об'єкт управління, тобто. сам процес управління може здійснюватися тільки за умови циркулювання певної інформації між керуючою і керованою підсистемами. Процес управління незалежно від його конкретного змісту завжди передбачає отримання, передачу, переробку та використання інформації. У ризик-менеджменті отримання надійної і достатньої даних умовах відіграє головну роль, оскільки воно дозволяє прийняти конкретне рішення щодо дій за умов ризику.

Інформаційне забезпечення функціонування ризик-менеджменту складається з різного роду та виду інформації: статистичної, економічної, комерційної, фінансової тощо.

Ця інформація включає поінформованість про ймовірність того чи іншого страхового випадку, страхової події, наявність та величину попиту на товари, на капітал, фінансову стійкість та платоспроможність своїх клієнтів, партнерів, конкурентів, ціни, курси та тарифи, в тому числі на послуги страховиків, про умови страхування, про дивіденди та відсотки тощо.

Той, хто володіє інформацією, має ринок. Багато видів інформації часто становлять предмет комерційної таємниці. Тому окремі види інформації можуть бути одним із видів інтелектуальної власності (ноу-хау) і вноситись як вклад у статутний капітал акціонерного товариства або товариства.

Менеджер, який має досить високу кваліфікацію, завжди намагається отримати будь-яку інформацію, навіть найгіршу, або якісь ключові моменти такої інформації, або відмову від розмови на цю тему (мовчання - це теж мова спілкування) і використовувати їх на свою користь. Інформація збирається по крихтах. Ці крихти, зібрані воєдино, мають вже повноцінну інформаційну цінність.

Наявність у фінансового менеджера надійної ділової інформації дозволяє йому швидко ухвалити фінансові та комерційні рішення, впливає на правильність таких рішень, що, природно, веде до зниження втрат та збільшення прибутку. Належне використання інформації під час укладання угод зводить до мінімуму ймовірність фінансових втрат.

Будь-яке рішення ґрунтується на інформації. Важливе значення має якість інформації. Чим розпливчастіша інформація, тим невизначеніше рішення. Якість інформації має оцінюватися під час її отримання, а чи не під час передачі. Інформація старіє швидко, тому її слід використовувати оперативно.

Суб'єкт господарювання повинен вміти не тільки збирати інформацію, але також зберігати і відшукувати її в разі потреби.

1.2 Функції ризик-менеджменту

Ризик-менеджмент виконує певні функції. Розрізняють два типи функцій ризик-менеджменту:

1) функції об'єкта управління;

2) функції суб'єкта управління.

До функцій об'єкта управління в ризик-менеджменті належить організація:

· Дозвіл ризику;

· Ризикових вкладень капіталу;

· Роботи зі зниження величини ризику;

· Процесу страхування ризиків;

· Економічних відносин та зв'язків між суб'єктами господарського процесу.

До функцій суб'єкта управління в ризик-менеджменті відносяться:

· Прогнозування;

· Організація;

· Регулювання;

· Координація;

· Стимулювання;

· Контроль.

Прогнозування в ризик-менеджменті є розробкою на перспективу змін фінансового стану об'єкта в цілому та його різних частин. Прогнозування – це передбачення певної події. Воно не ставить завдання безпосередньо здійснити на практиці розроблені прогнози. Особливістю прогнозування є також альтернативність у побудові фінансових показників і параметрів, що визначає різні варіанти розвитку фінансового стану об'єкта управління на основі тенденцій, що намітилися. У динаміці ризику прогнозування може здійснюватися як з урахуванням екстраполяції минулого у майбутнє з урахуванням експертної оцінки тенденції зміни, і основі прямого передбачення змін. Ці зміни можуть виникнути зненацька. Управління на основі передбачення цих змін вимагає вироблення у менеджера певного чуття ринкового механізму та інтуїції, а також застосування гнучких екстрених рішень.

Організація в ризик-менеджменті є об'єднання людей, що спільно реалізують програму ризикового вкладення капіталу на основі певних правил і процедур. До цих правил і процедур належать: створення органів управління, побудова структури апарату управління, встановлення взаємозв'язку між управлінськими підрозділами, розробка норм, нормативів, методик тощо.

Регулювання в ризик-менеджменті є впливом геть об'єкт управління, з якого досягається стан стійкості цього об'єкта у разі відхилення від заданих параметрів. Регулювання охоплює головним чином поточні заходи щодо усунення відхилень, що виникли.

Координація в ризик-менеджменті є узгодженістю роботи всіх ланок системи управління ризиком, апарату управління та фахівців.

Координація забезпечує єдність відносин об'єкта управління, суб'єкта управління, апарату управління та окремого працівника.

Стимулювання в ризик-менеджменті є спонуканням фінансових менеджерів та інших фахівців до зацікавленості в результаті своєї праці.

Контроль у ризик-менеджменті є перевіркою організації роботи зі зниження ступеня ризику. За допомогою контролю збирається інформація про ступінь виконання наміченої програми дії, дохідність ризикових вкладень капіталу, співвідношення прибутку та ризику, на підставі якої вносяться зміни до фінансових програм, організації фінансової роботи, організації ризик-менеджменту. Контроль передбачає аналіз результатів заходів щодо зниження рівня ризику.

1.3 Етапи організації ризик-менеджменту

Ризик-менеджмент з економічного змісту є систему управління ризиком та фінансовими відносинами, що виникають у процесі цього управління.

Як система управління, ризик-менеджмент включає процес вироблення мети ризику і ризикових вкладень капіталу, визначення ймовірності настання події, виявлення ступеня і величини ризику, аналіз навколишнього оточення, вибір стратегії управління ризиком, вибір необхідних для даної стратегії прийомів управління ризиком і способів його зниження (тобто прийомів ризик-менеджменту), здійснення цілеспрямованого на ризик. Зазначені процеси разом складають етапи організації ризик-менеджменту.

Організація ризик-менеджменту є систему заходів, вкладених у раціональне поєднання всіх його елементів у єдиної технології процесу управління ризиком.

Першим етапом організації ризик-менеджменту є визначення мети ризику та мети ризикових вкладень капіталу. Ціль ризику - це результат, який необхідно отримати. Їм може бути виграш, прибуток, дохід тощо. Мета ризикових вкладень капіталу – отримання максимального прибутку.

Будь-яка дія, пов'язана з ризиком, завжди цілеспрямовано, оскільки відсутність мети робить рішення, пов'язане з ризиком, безглуздим. Цілі ризику та ризикових вкладень хвіртки повинні бути чіткими, конкретизованими та порівнянними з ризиком та капіталом.

Наступним важливим моментом в організації ризик-менеджменту є отримання інформації про довкілля, яка необхідна для прийняття рішення на користь тієї чи іншої дії. На основі аналізу такої інформації та з урахуванням цілей ризику можна правильно визначити ймовірність настання події, у тому числі страхової події, виявити ступінь ризику та оцінити його вартість. Управління ризиком означає правильне розуміння ступеня ризику, що постійно загрожує людям, майну, фінансовим результатам господарської діяльності.

Для підприємця важливо знати дійсну вартість ризику, якому піддається його діяльність.

Під вартістю ризику слід розуміти фактичні збитки підприємця, витрати на зниження величини цих збитків або витрати на відшкодування таких збитків та їх наслідків. Правильна оцінка фінансовим менеджером дійсної вартості ризику дозволяє йому об'єктивно представляти обсяг можливих збитків та намітити шляхи до їх запобігання або зменшення, а у разі неможливості запобігання збиткам забезпечити їхнє відшкодування.

На основі наявної інформації про навколишнє середовище, ймовірність, ступінь і величину ризику розробляються різні варіанти ризикового вкладення капіталу та проводиться оцінка їх оптимальності шляхом зіставлення очікуваного прибутку та величини ризику.

Це дозволяє правильно вибрати стратегію та прийоми управління ризиком, а також способи зниження рівня ризику.

На цьому етапі організації ризик-менеджменту головна роль належить фінансовому менеджеру, його психологічним якостям. Про це докладніше буде розказано у наступному розділі.

При розробці програми дії зниження ризику необхідно враховувати психологічне сприйняття ризикових рішень. Ухвалення рішень в умовах ризику є психологічним процесом. Тому поряд з математичною обґрунтованістю рішень слід мати на увазі психологічні особливості людини, що виявляються при прийнятті та реалізації ризикових рішень: агресивність, нерішучість, сумніви, самостійність, екстраверсію, інтроверсію та ін.

Одна й та сама ризикова ситуація сприймається різними людьми по-різному. Тому оцінка ризику та вибір фінансового рішення багато в чому залежить від людини, яка приймає рішення. Від ризику зазвичай йдуть керівники консервативного типу, не схильні до інновацій, не впевнені у своїй інтуїції та своєму професіоналізмі, не впевнені у кваліфікації та професіоналізмі виконавців, тобто. своїх працівників.

p align="justify"> Невід'ємним етапом організації ризик-менеджменту є організація заходів щодо виконання наміченої програми дії, тобто. визначення окремих видів заходів, обсягів та джерел фінансування цих робіт, конкретних виконавців, термінів виконання тощо.

Важливим етапом організації ризик-менеджменту є контроль за виконанням наміченої програми, аналіз та оцінка результатів виконання обраного варіанта ризикового рішення.

Організація ризик-менеджменту передбачає визначення органу управління ризиком цьому господарському суб'єкті.

2. Тенденції та досягнення в галузі ризик-менеджменту в російській економіці

Проблема управління ризиками стара як світ. Ризик оточує нас у часі та просторі, є складною нерозв'язною та неминучою частиною нашого життя. Особливо ця проблема актуальна сьогодні, коли російські підприємства незалежно від форми організації (ВАТ, ЗАТ, ТОВ та ін) та власності (державна, приватна та ін) в процесі своєї фінансово-господарської діяльності схильні до ризиків, властивих країн з ринковою економікою. Якщо ще в недалекому минулому (у радянський період) держава практично приймала на себе всі ризики підприємств та організації, то в ринковій Росії ситуація докорінно змінилася - суб'єкт господарювання змушений самостійно вживати заходів щодо вирішення або зниження ступеня впливу підприємницьких та фінансових ризиків. Згідно з даними Держкомстату РФ, питома вага збиткових підприємств і організацій у російській економіці в 1992 році становила 15,3%, а в 2000 р. вже склала 39,8%, тобто зросла в 2,6 рази. У промисловості питома вага збиткових підприємств та організацій у 1992 р. становила всього 7,2% від загальної кількості підприємств, а до 2000 р. вже 39,7%, тобто ця частка зросла у 5,5 раза, у сільському господарстві питома вага збиткових підприємств за цей період зріс у 3,5 раза, у будівництві - у 4,9 раза, на транспорті - у 2,1 раза, у зв'язку - у 2,4 раза, у торгівлі та громадському харчуванні - у 2,0 раза , у житлово-комунальному господарстві - у 1,7 раза. Це наочно демонструє те, наскільки актуальною для російських підприємств та організацій є проблема забезпечення фінансової стійкості та платоспроможності, яка безпосередньо кореспондується з проблемою організації адекватної системи управління ризиками та ризиковими вкладеннями капіталу. Тому саме ця система вважається за необхідний елемент більш загальної системи ефективного менеджменту на підприємстві.

Створення власної системи ефективного менеджменту на підприємстві (незалежно від того велике чи мале це підприємство) в умовах ринкових відносин, що розвиваються в Росії можливе лише в напрямку організації ризик-менеджменту. У практичній діяльності російських підприємств останніх років (особливо у фінансових компаній) спостерігається прагнення організації управління ризиками. У зв'язку з цим дуже важливим на наш погляд є:

по-перше, повний облік зовнішніх та внутрішніх факторів, що впливають на характер організації ризик-менеджменту на підприємстві;

по-друге, виділення пріоритету окремих напрямів розвитку ризик-менеджменту для конкретного підприємства (з урахуванням профілю діяльності: фінансове чи нефінансове).

Серед зовнішніх факторів, що визначають організаційну основу ризик-менеджменту на підприємстві (мінливість цін, глобалізація товарних та фінансових ринків, податкова асиметрія, технологічні досягнення та ін.), на наш погляд, слід виділити посилення для російських підприємств фактора глобалізації із вступом Росії у всесвітню організацію торгівлі (СОТ). Це призведе до зростання для російських товаровиробників конкуренції, як на зовнішніх, так і на внутрішніх (російських) товарних ринках, що неминуче вплине на зростання ступеня прояву різних підприємницьких та фінансових ризиків у їх діяльності. На організацію ризик-менеджменту на конкретному підприємстві природно впливають і фактори внутрішнього порядку, такі як потреба у ліквідності, неналежність до ризику, агентські витрати та інші.

Слід зазначити, що зовнішні та внутрішні чинники організації ризик-менеджменту на підприємстві взаємопов'язані, тобто є певна кореляція між ними. Це з тим, як і самі різні види ризиків взаємопов'язані і взаємообумовлені. Так, зокрема посилення глобалізації у зв'язку з входженням Росії до СОТ може спричинити збільшення податкової асиметрії, викликане протекціоністськими діями держави щодо окремих галузей і виробництв вітчизняної економіки. Як інший приклад може бути вплив чинника зростання технологічної оснащеності посилення чинника мінливості цін, і навіть вплив останнього зростання потреби у ліквідності.

Форми та методи організації ризик-менеджменту на конкретному російському підприємстві значною мірою залежать від вагової частки страхованих ризиків у загальній вартості підприємницьких та фінансових ризиків, яким піддається дане підприємство та рівня розвитку сфери страхування ризиків. У Росії її рівень розвитку сфери страхування залишає бажати кращого. Так, за станом 2000 р. число страхових організацій становило 1166 зі статутним капіталом 16041,6 млн. крб., що у розрахунку одну російську страхову організацію становить близько 13,8 млн. рублів. Обсяг страхових внесків 2000 р. становив 170,1 млрд. крб. (у тому числі страхування населення -132,2 млрд. руб.) на 90,9 млн. договорів страхування (у тому числі добровільного страхування - 88,8 млн. договорів), що у розрахунку на один страховий договір складає менше ніж дві тисячі рублів (1871,3 руб.). Частка ж майнового страхування у структурі страхових внесків та виплат за видами страхування становить відповідно 21,8% та 4,3%, у тому числі страхування фінансових ризиків становить лише 0,4% та 0,3%. Крім того, частка страхових внесків, переданих у перестрахування, у 2000 р. склала близько 15,0% Російський статистичний щорічник: Стат. сб. / Держкомстат Росії. - М.: 2001. - 679 с. Все це наочно свідчить про наявність у Росії істотної обмеженості ринку страхових послуг через обмежені розміри страхового фонду страхових організацій. В силу обмеженості пропозиції на російському ринку страхових послуг, великим і малим підприємствам сфери матеріального виробництва сьогодні доводиться самостійно керувати і ризиками, що "страхуються".

Принциповим для великих і підприємств є вибір самої форми організації ризик-менеджменту для підприємства. Для великих і середніх підприємств, незалежно від профілю діяльності (фінансова чи нефінансова), найбільш доцільним є створення в структурі апарату управління структурного підрозділу (відділу або служби "Управління ризиками та ризиковими вкладеннями капіталу"), яке в залежності від складності системи управління бізнесом на даному підприємстві виводиться на фінансового директора, або начальника фінансово-економічного управління цього підприємства. На малих підприємствах ризик-менеджером підприємства є перший керівник, тому він може використовувати більш ефективну форму організації ризик-менеджменту (з позиції питомих витрат на 1 рубль зниження ступеня того чи іншого ризику) – послуги профільної консалтингової організації. У Росії в даний час відсутній сформований попит з боку малих підприємств на послуги з управління ризиками та ризиковими вкладеннями капіталу, а консалтингові компанії переважно спеціалізуються на маркетингових послуг та послуг з бухгалтерського супроводу.

Слід також зазначити, що конкретна модель організації ризик-менеджменту на підприємстві істотно залежить від ступеня важливості для конкретного підприємства проблеми вирішення ризику (уникнення, утримання, передача) і проблеми зниження ступеня ризику (управління якістю, диверсифікація, хеджування, управління капіталом). В даний час великі російські нефінансові компанії (прямо або через фінансові організації) активно здійснюють різні фінансові операції на організованих фінансових ринках і тим самим піддаються значним фінансовим ризикам (ціновим, кредитним та операційним), при цьому зберігаючи певні (іноді монопольні) позиції на окремих сегментах товарних ринків Для таких підприємств конкретна модель організації ризик-менеджменту має відображати значущість конкретного виду фінансових (інвестиційний, ринковий, не ліквідності та інші) та підприємницьких (майновий, транспортний, виробничий та інші) ризиків шляхом виділення у структурному підрозділі ризик-менеджменту спеціальної служби з управління конкретним видом ризику (наприклад, "Управління транспортними ризиками", "Управління ціновими ризиками" тощо).

Становлення та розвитку ризик-менеджменту на російських підприємства значною мірою залежить від наявності відповідних умов для підбору профільних фахівців. На жаль, в даний час у Росії відсутня налагоджена система підготовки та перепідготовки фахівців з управління підприємницькими та фінансовими ризиками. У деяких навчальних закладах (зокрема АНХ при Уряді РФ та ін.) робляться спроби з перенавчання економістів та фінансистів у фінансових інженерів у рамках програм підвищення кваліфікації. Але цього недостатньо: потрібна цілісна програма професійної перепідготовки "Ризик-менеджмент на підприємстві", яка б здійснити цільову підготовку ризик-менеджерів, які відповідають сучасним вимогам ринкової економіки.

Певною мірою вирішення кадрової проблеми бачиться і в перегляді вузами своїх навчальних планів навчання з економічних спеціальностей із запровадженням як нових дисциплін (таких як "Фінансова інженерія", "Управління фінансовими та підприємницькими ризиками", "Прийняття фінансових рішень в умовах ризику та невизначеності") ін), так і з виділенням у рамках існуючих дисциплін спеціальних підрозділів (наприклад, таких як "Аналіз фінансових ризиків" у дисципліні "Фінансовий аналіз" тощо).

Для нефінансових підприємств та організацій повчально накопичений досвід організації ризик-менеджменту у фінансових компаніях і особливо в кредитних організаціях. Йдеться насамперед про досвід роботи відділів внутрішнього аудиту та економічного аналізу російських комерційних банків. Звичайно, на відміну від кредитних організацій, у нефінансових компаній немає наглядового державного органу типу Центрального банку РФ, який здійснює заходи щодо дотримання комерційними банками умов мінімізації їх сукупних ризиків. Проте сам підхід щодо створення спеціалізованих структурних підрозділів з управління ризиками цілком застосовний і нефінансовими підприємствами.

Організація ризик-менеджменту на нефінансових підприємствах цілком реальна через створення в рамках існуючої фінансової служби підприємства спеціалізованого структурного підрозділу, який здійснював би комплексну роботу з виявлення, ідентифікації та оцінки вартості ризиків для подальшої розробки конкретних заходів щодо вирішення або зниження ступеня різних видів ризику.

Аналіз ризику та ризикового вкладення капіталу ґрунтується на застосуванні доступних кількісних методів оцінки ступеня ризику. На жаль, у системі оцінки економічної ефективності діяльності нефінансових підприємств відображаються лише коефіцієнти ліквідності (абсолютної, термінової та поточної), чистий оборотний капітал та індекс кредитоспроможності Альтмана (або показник банкрутства Жованікова В., Маслової І.). Фінансовий менеджмент: теорія та практика. Підручник / За ред. О.С. Стоянової. - 5-те вид., перероб. та дод. - М.: "Перспектива", 2000, що явно недостатньо для оцінки фінансової стійкості підприємства з урахуванням властивих йому ризиків. Потрібна комплексна методика аналізу ризику та ризикового вкладення капіталу для російських нефінансових підприємств, що охоплює всю сукупність можливих ризиків (подібно до карти GARP, розробленої Coopers & Lybrand) Станіславчик О.М. Ризик-менеджмент для підприємства. Теорія та практика. - М.: "Вісь-89", 2002. - 80 с. Це дозволить максимально проаналізувати значущі для конкретного підприємства ризики і на цій основі генерувати адекватні рішення щодо вирішення та/або зниження ступеня впливу цих ризиків.

Для подальшого розвитку ризик-менеджменту на російських підприємствах особливо актуальна робота з розробки єдиної методології організації управління ризиками в нефінансових компаніях, а також методичних положень деяких галузей національної економіки (транспорт, енергетика, сільське господарство, торгівля та ін).

Фінансовий ризик-менеджмент у Росії перебуває у стадії становлення. З одного боку це пов'язано з особливостями політичної та економічної історії країни, з низькими порівняно з іншими країнами Східної Європи темпами розвитку ринку в Росії, з іншого боку, слід пам'ятати про порівняно молодий вік самого напряму у світовій економічній науці та практиці, під яким ми сьогодні розуміємо управління ризиками.

Ризик-менеджмент, мабуть, у найбільшому обсязі відбиває специфіку російської економіки та менталітету. На відміну від інших країн, у Росії ще не змінилися власники, які брали участь у первинному накопиченні капіталу, і в той же час є приклад і технології розвинених країн, непоганий розвиток інформаційної інфраструктури бізнесу та висококваліфіковані фахівці в галузі точних та комп'ютерних наук, що ринули в комерційний сектор .

При цьому багато технологій західного ризик-менеджменту, розраховані на управління класичними мікроекономічними параметрами – економічною вартістю бізнесу, прибутком – не спрацьовують у російських умовах, по-перше, тому що часто критерієм для тимчасового спекулятивного бізнесу в Росії є не прибутки, а позитивні грошові потоки , Володіння якими може закінчиться їх незаконним і найчастіше безкарним, тобто. надзвичайно рентабельним привласненням, а по-друге, коли їх намагаються застосувати без складної точної системи внутрішньофірмового управлінського обліку, що очищає дані від гігантських спотворень бухгалтерської звітності та фіктивних угод, пов'язаних з податковою оптимізацією та корупцією.

Крім того, стандарти управління ризиками стали базою для визначення деяких, не завжди повноцінно обґрунтованих (як, наприклад, коефіцієнти достатності капіталу) та часто суперечливих ключових параметрів наглядових органів у галузі банківського, страхового, пенсійного бізнесу, у зв'язку з чим інтерес до управління ризиками безладний. та неадекватно насаджується "зверху", а також вимогами до іміджу компанії з боку іноземних партнерів.

Загалом це призводить до міфологізації ризик-менеджменту, до сприйняття технологій управління ризиками як панацеї, а отже, чогось нереального та неефективного, надуманого та профанованого.

Іншими найважливішими чинниками низького рівня управління економічними ризиками в Росії є відсутність стабільного розвиненого ринку фінансових інструментів, що, втім, давно всіма усвідомлено, а також відсутність підготовлених кадрів та загальний низький рівень культури ризик-менеджменту. Російське відділення Міжнародної асоціації професіоналів з управління ризиками (GARP-Росія) проводить разом із зацікавленими організаціями та особами роботу у цьому напрямку.

Однак, по-справжньому російський підприємець оцінює сучасні технології ризик-менеджменту під час виведення капіталу з метою ухилення від податків та політичної нестабільності за кордон та спроби управління ним там. Але й у світовій науці та практиці управління ризиками спостерігається низка серйозних проблем.

Одна з глобальних, на мій погляд, проблем сучасного ризик-менеджменту полягає в недооцінці проблеми сприйняття ризику особами, які приймають рішення, і в недостатньо формалізованих на сьогоднішній день процедурах визначення мети і визначення критеріїв для систем управління ризиками, які могли б враховувати ірраціональність переваг. Можливо, одним із інструментів для вирішення цієї проблеми є імітаційне моделювання індивідуальних переваг конкретних осіб за даними реальних або ігрових експериментів, наприклад, шляхом навчання цих даних нейронної мережі.

Наслідком недооцінки цієї проблеми є нинішня, майже загальна мода на вимірювання ринкових та інших ризиків, що затьмарює інші підходи, відповідно до концепції Value-at-Risk (VaR). Неправильно було б недооцінювати чудові властивості оцінок VaR, що чудово підходять для багатьох практичних цілей через свою наочність та ефективність, проте доводиться констатувати, що в даний час "маятник" тенденції розвитку ризик-менеджменту знову хитнувся у бік досить примітивних вимірювачів ринкового ризику, оскільки оцінки "згори" можливих втрат, по-перше, для багатьох цілей завищують (тобто подорожчають) оцінку ризику, а по-друге, суперечать концепції, що об'єднує в понятті ризику можливість не лише негативних наслідків (втрат), а й позитивних (прибутків) ).

Збільшення систематичних ризиків провокується глобалізацією економіки і часом деяким скороченням напрямів диверсифікації (наприклад, при об'єднанні європейських валют в одну).

Нарешті, слід зазначити, що сучасні технічні проблеми портфельного ризик-менеджменту тісно пов'язані з розвитком електронної комерції та необхідністю прискорення розрахунків у режимі он-лайн, і зростанням вимог до забезпечення безпеки та достовірності інформації, що передається через Інтернет.

В цілому, дозволю собі прогнозувати посилення ролі управління ризиками в Росії та в світі, стрибкоподібний розвиток технологій ризик-менеджменту вже в перших десятиліттях XXI століття, що пов'язую з розвитком ірраціонального підходу в науково-технічному прогресі та відповідною еволюцією в економетриці та оптимізаційних методах ризик- менеджменту.

3. Тенденції та досягнення в галузі ризик-менеджменту за кордоном

До теперішнього часу в економічній теорії ще не розроблена загальноприйнята та одночасно вичерпна класифікація ризиків. Це пов'язано з тим, що на практиці існує дуже велика кількість різних проявів ризику, при цьому (через традицію) той самий вид ризику може позначатися різними термінами. Крім того, найчастіше виявляється дуже складно розмежувати окремі види ризику, наприклад портфельний та ринковий.

Головними джерелами загроз для благополуччя фінансового інституту є:

Ринковий ризик – можливість негативної зміни вартості активів внаслідок коливань відсоткових ставок, курсів валют, цін акцій, облігацій та товарів (різновидами ринкового ризику є, зокрема, відсотковий та валютний ризики);

Кредитний ризик - можливість негативної зміни вартості активів внаслідок нездатності контрагентів виконувати свої зобов'язання, зокрема, щодо виплати відсотків та основної суми позики (до кредитного ризику відносять також і ризик оголошення позичальником дефолту);

Ризик ліквідності

а) можливість втрат, спричинених нездійсненністю купити чи продати актив у потрібній кількості за досить короткий період часу через погіршення ринкової кон'юнктури;

б) можливість виникнення дефіциту готівки чи інших високоліквідних активів до виконання зобов'язань перед контрагентами;

Операційний ризик - можливість непередбачених втрат внаслідок технічних помилок під час проведення операцій, умисних та ненавмисних дій персоналу, аварійних ситуацій, збоїв апаратури тощо. (До операційних ризиків часто відносять і збитки, зумовлені помилками у моделі або методиці оцінки та управління ризиками);

Ризик події – можливість непередбачених втрат внаслідок форс-мажорних обставин, змін законодавства, дій державних органів тощо. (Однією з найчастіших проявів ризику події є юридичний та податковий ризики).

Ринкові ризики вивчені найповніше, їхнього виміру, крім апарату класичної теорії портфеля, використовуються також спеціальні ймовірнісні моделі і методи, найпоширенішою є методика оцінки ризикової вартості - value at risk. Ця концепція була вперше запропонована наприкінці 80-х років, а після її реалізації у широко відомій системі RiskMetrics, розробленій банком JP. Morgan, "ризикова вартість" була визнана методичним стандартом для оцінки ринкових ризиків спочатку фінансовими інститутами, а потім і органами банківського нагляду країн "Великої десятки". Оцінюючи ринкових ризиків також широко застосовується сценарне прогнозування.

Кредитні ризики є первинними у банківській справі, де їм розроблено численні способи оцінки з урахуванням кредитних рейтингів. Останнім часом спостерігається тенденція до інтеграції управління ринковими та кредитними ризиками на основі єдиної методики їх виміру – показника ризикової вартості. (Нижче ми докладніше зупинимося на сучасних методиках та оцінці кредитного ризику.)

Ризики ліквідності, операційні ризики та ризики подій не є специфічними лише для фінансової сфери. Зокрема, два останні типи ризику багато в чому зумовлені так званим "людським фактором". Однак саме ці види ризику найважче піддаються формалізації та кількісній оцінці.

Для отримання кількісних оцінок кредитний ризик прийнято визначати як максимальний очікуваний збиток, який може статися із заданою ймовірністю протягом певного періоду часу внаслідок падіння вартості портфеля кредитів, спричиненого нездатністю позичальників до своєчасного погашення кредитів. Зазвичай з метою оцінки кредитного ризику довірчий інтервал обирається лише на рівні 99%, а тимчасовий горизонт може охоплювати від 1 року по 5 років.

Традиційні методики оцінки кредитного ризику відпрацьовувалися протягом багатьох років і ґрунтуються на класифікації кредитів за їх якістю, тобто за ймовірністю повернення позичальниками одержаних ними кредитів. Формальна оцінка кредитоспроможності позичальника називається "кредитним рейтингом", він залежить від статистики погашення виданих у минулому кредитів, фінансового стану позичальника, його фінансових зобов'язань перед іншими кредиторами, податковими службами тощо. .

У банківській справі оцінки кредитного ризику можуть бути отримані в залежності від типу клієнта шляхом моделювання: "згори донизу" або "знизу догори".

Методи першого типу застосовуються для великих однорідних груп позичальників, наприклад, власників кредитних карток або підприємств малого бізнесу. Рівень кредитного ризику оцінюється шляхом розрахунку дисперсії та побудови розподілу ймовірностей збитків на основі історичних даних щодо кожної групи позичальників у кредитному портфелі. Ці результати використовуються надалі для оцінки ризику під час видачі кожного нового такого кредиту. Істотним недоліком такого підходу є його нечутливість до змін у структурі однорідних груп.

Коли портфель має різнорідну структуру, банки оцінюють кредитний ризик другим способом - "знизу нагору". У разі великих та середніх підприємств-позичальників цей метод є домінуючим способом оцінки кредитних ризиків. При моделюванні "знизу нагору" кредитний ризик оцінюється на рівні індивідуального позичальника на основі спеціального аналізу його фінансового стану та перспектив. Такою узагальненою оцінкою і виступає кредитний рейтинг позичальника, який розглядається як індикатор ймовірності дефолту.

Для оцінки сукупного ризику портфеля величини ризиків за індивідуальними позичальниками агрегуються з урахуванням ефектів кореляції.

Оцінка кредитного ризику методом " знизу нагору " передбачає такі основні етапи:

2. Вибір способу розрахунку збитків, обумовлених кредитним ризиком. Традиційно розмір збитку, пов'язаного з кредитним ризиком, приймають незмінним на весь період до оголошення позичальником дефолту, після чого втрати розраховуються як різниця балансової вартості кредиту та поточної вартості коштів, які банк реально може вимагати із позичальника, наприклад, шляхом реалізації заставного забезпечення. Більш реалістичний метод передбачає оцінку кредиту за його поточною ринковою вартістю, що дозволяє відобразити зміни у становищі позичальника.

3. Оцінка поточної вартості виданих кредитів.

4. Аналіз впливу на вартість кредитів, умов їх отримання та погашення. Необхідність такого аналізу викликана тим, що розмір кредитного ризику може змінюватись в залежності від деяких випадкових подій у майбутньому. Наприклад, типовий договір про відкриття кредитної лінії зазвичай передбачає, що ліміт коштів може бути урізаний у разі погіршення фінансового стану позичальника. Таким чином, кредитна лінія може розглядатися як інструмент, подібний до опціону, з усіма складнощами оцінки ризику, що звідси випливають.

5. Оцінку виду розподілу та його параметрів для аналізованих у моделі факторів ризику.

6. Визначення емпіричного розподілу ймовірностей збитків кредитного портфеля. Для цього використовуються метод Монте-Карло1 та рідше аналітична апроксимація.

7. Визначення необхідного обсягу капіталу.

Сучасні моделі оцінки кредитного ризику ґрунтуються на концепції ризикової вартості як підсумкового заходу ризику, необхідного для розрахунку розміру капіталу банку. Однією з найвідоміших моделей оцінки кредитного ризику з урахуванням показника ризикової вартості є система CreditMetrics2, запропонована банком J.P. Morgan і широке визнання, що отримала поряд із системою RiskMetrics, як методологічний стандарт у сфері ризик-менеджменту. Однак у разі кредитного ризику реальні розподілу значень факторів та змін вартості портфеля, як правило, далекі від нормального закону (через асиметрію та значний ексцес), тому перевага зазвичай надається методам імітаційного моделювання та сценарного аналізу.

При оцінці кредитного ризику на основі методу Монте-Карло проводиться генерування кількох тисяч сценаріїв можливих змін кредитного рейтингу, у тому числі оголошення дефолту, по кожному позичальнику, які охоплюють весь період до повного погашення кредиту. Потім для кожного сценарію розраховується величина втрат, викликаних відмовою деяких позичальників від погашення частини кредиту, що залишилася.

Збиток складається із суми недоотриманих відсотків та непогашеного залишку основної суми, зменшеного з урахуванням можливості повернення частини вартості непогашеного кредиту.

p align="justify"> Коефіцієнт повернення кредитів розраховується як відношення поточної вартості забезпечення, оціненої з урахуванням його ліквідності, до основної суми кредиту, скоригованої з урахуванням реальних можливостей запитування кредиту.

Отримані результати агрегуються і використовуються для побудови емпіричного розподілу ймовірностей прибутків та збитків, на основі якого визначається шукана величина ризикової вартості.

Ключовим елементом даної моделі є матриця переходів, що відображає ймовірність переходу позичальника з однієї категорії кредитного рейтингу в іншу, більш високу або низьку, через певний період часу, наприклад, через один рік.

Елементи матриці розраховуються виходячи з внутрішніх статистичних даних банку. Імовірність переходу позичальника з категорії m кредитного рейтингу до категорії n розраховується як відношення числа позичальників, які змінили свій кредитний рейтинг з m на n, до загальної кількості позичальників з рейтингом m. Якщо припустити, що ймовірність подальшого значення кредитного рейтингу залежить лише від його попереднього значення, то такий процес зміни кредитного рейтингу буде типовим марковським процесом.

Крім того, при моделюванні необхідно враховувати ефекти кореляції між кредитним рейтингом окремого позичальника та кредитним рейтингом галузі, до якої він належить, а також кредитними рейтингами інших позичальників. Це дозволяє будувати асиметричні розподіли, сильно зміщені в область збитків, і тим самим моделювати процеси "ланцюгового дефолту" - ефекту доміно, викликаного фінансовою взаємозалежністю позичальників.

Історично кредитний ризик завжди розглядався як щось зовсім відмінне від інших видів фінансових ризиків, у зв'язку з чим нормативи за достатністю банківського капіталу, як правило, встановлювалися без будь-якого наукового обґрунтування. Така практика зазвичай вела до нераціонального розміщення капіталу та неадекватного ставлення керівництва банків до управління наявними ризиками та прийняття нових. Цілком природно, що самі банки та органи нагляду були б зацікавлені в отриманні єдиної оцінки ризику сукупного портфеля банку, що враховує як ринкові, і кредитні ризики.

Цей підхід у тому, що банк, привласнюючи кожному виданому кредиту певний рейтинг, що відбиває властивий йому ризик, може становити залежність зміни ринкової вартості кредиту від його рейтингу. У міру накопичення статистичних даних ця залежність перетворюється на розподіл ймовірностей змін ринкової вартості кредитів, зумовлених кредитним ризиком.

Маючи такий розподіл, послідовність змін кредитного ризику в часі може бути зіставлена з аналогічним часовим рядом для ринкового ризику, що дозволить за допомогою методу ризикової вартості розрахувати єдину оцінку можливого збитку, спричиненого як ринковими, так і кредитними ризиками.

ризик управління стратегія

Висновки та пропозиції

У ході дослідження ми виявили основні визначення ризик-менеджменту, дізналися про його особливості, а так само зрозуміли, яке місце він займає в сучасній економіці, як в Росії так і за кордоном.

Отже, очевидно, що підходи до ризиків у Росії там різні, оскільки основа їм відрізняється. У Росії - це недолік історії розвитку цієї галузі, за кордоном - це активно продовжує вдосконалення вже накопиченого досвіду. Звідси беруть коріння всі можливі протиріччя у підходах та поглядах на ту чи іншу ситуацію.

З незапам'ятних часів у Росії глибоко вкоренилося кілька легенд: про російську тотальну відокремленість усіх сфер життя. Можливо, у цьому є частка істини, але це не є привід для Росії стояти на місці. Потрібно активно вивчати та запозичувати світовий досвід теорії та практики ризиків, який дуже значний, підсумовувати свій власний досвід і консолідувати зусилля людей та організацій, які розуміють життєву важливість цієї наукової та практичної галузі.

Звісно ж, що у Росії ризик-менеджмент як специфічний вид діяльності сприятиме вирішенню двох важливих завдань: по-перше, робота управляючих ризиками дозволить виробити стимули до зваженому ставлення до ризиків із боку генеруючих ризики департаментів. Ризик-менеджмент здатний стати філософією організації, елементомою організаційної культури, доступною кожному співробітнику. По-друге, використання потенціалу системи управління ризиками на макрорівні здатне вирішити загальноросійську проблему – забезпечити прозорість компаній та ринку в цілому.

Список використаних джерел

1. Лобанов А., Чугунов А. Тенденції розвитку ризик-менеджменту: світовий досвід – Ринок Цінних Паперів № 18, 1999 р.

2. Хаммер М., Чампі Дж. Реінжиніринг корпорації: маніфест революції у бізнесі – Спб.: Видавництво Санкт-Петербурзького університету, 1997.

3. Рогов М.А. "Ризик-менеджмент. Сучасні проблеми ризик - менеджменту в Росії", 2004 р.

4. Балабанов І.Т. "Ризик - менеджмент", МОСКВА "Фінанси та статистика" 2006 р.

5. Орлов А.І. "Менеджмент. Ризик-менеджмент", МОСКВА, 2001 р.

6. Ронова Г.М. Фінансовий менеджмент: навчальний посібник. М: МЕСІ, 2006 р.

7. Стоянова О.С. Фінансовий менеджмент: теорія та практика. М: Перспектива, 2008 р.

8. Балдін К.В. Управління ризиками: навч. посібник для вузів - Юніті, 2008 Уткін Е. А та ін. Управління ризиками підприємства. – Теїс, 2006.

9. Буренін О.М. Ринки похідних фінансових інструментів - М: ІНФРА-М, 2004.

10. Воронцовський. Управління ризиками: 2-ге вид. – СПб ГУП, 2007.

11. Пікфорд Д. Управління ризиками. – Вершина, 2007.

12. Уткін Е. А та ін. Управління ризиками підприємства. – Теїс, 2006.

13. Російський статистичний щорічник: Стат. сб. / Держкомстат Росії. – К.: 2001. – 679 с.

14. Фінансовий менеджмент: теорія та практика. Підручник / За ред. О.С. Стоянової. - 5-те вид., перероб. та дод. - М: "Перспектива", 2000.

15. Станіславчик О.М. Ризик-менеджмент для підприємства. Теорія та практика. - М: "Вісь-89", 2002. - 80 с

...Подібні документи

Сутність та зміст ризик-менеджменту. Функції суб'єкта управління у ризик-менеджменті. Схема ризик-менеджменту як форми підприємництва. Правила, що застосовуються у стратегії ризик-менеджменту. Варіанти ухвалення рішення про вкладення капіталу.

контрольна робота , доданий 12.01.2011

Поняття та види ризиків. Методи оцінки ступеня ризику. Структура системи управління ризиками. Сутність та етапи організації ризик-менеджменту. Особливості вибору стратегії та методів вирішення управлінських завдань. Прогнозування настання ризикової події.

курсова робота , доданий 15.01.2015

Історія теорії ризик-менеджменту як системи управління ризиком та економічними (фінансовими) відносинами у процесі управління. Методи та інструментарій ризик-менеджменту. Критерії професіоналізму ризик-менеджера. Система управління ризиками проекту.

реферат, доданий 07.08.2013

Організація, виявлення, основні аспекти та тенденції ризик-менеджменту. Аналіз та оцінка ступеня ризиків, їх класифікація. управління ризиками як система менеджменту. Галузеве управління ризиками. Інвестиційна стратегія та портфельний ризик-менеджмент.

навчальний посібник, доданий 27.11.2009

Визначення управління ризиками. Базові поняття теорії ризик-менеджменту (корисність, регресія, диверсифікація). Характеристика функцій ризиків. Етапи ризик-менеджменту, його методи та інструментарій. Метод відмовитися від надмірно ризикової діяльності.

презентація , додано 19.03.2014

Основні методи оцінки. Сутність та зміст ризик-менеджменту. Організація ризик-менеджменту. Основні правила, стратегія та прийоми ризик-менеджменту. Лімітування та хеджування. Страхова вартість підприємницького ризику.

контрольна робота , доданий 31.01.2007

Ризик-менеджмент як система оцінки ризику, управління ризиком та фінансовими відносинами, що виникають у процесі бізнесу. Суб'єкти та алгоритм фінансового ризик-менеджменту. Оцінка та прогнозування ризиків. Розробка рішень за умов фінансового ризику.

курсова робота , доданий 28.06.2010

Організація ризик-менеджменту для підприємства. Стан будівельної галузі, як зовнішній чинник виникнення ризиків. Прояв їх у організації у процесі фінансово-господарську діяльність. Пілотна операція щодо реалізації етапів управління ризиками.

дипломна робота , доданий 19.12.2014

Етапи організації ризик-менеджменту, його функції, інформаційне забезпечення та особливості процесу прогнозування. Управління фінансовими ризиками підприємства та можливі шляхи зниження їх впливу. Інтуїція менеджера та інсайт у вирішенні ризикових завдань.

контрольна робота , доданий 09.04.2012

Поняття ризик-менеджменту та її роль управлінні підприємством. Основні етапи управління ризиками, методи якісного та кількісного аналізу. Вивчення способів на ризик: його уникнення, зниження, прийняття він, передача третім особам.

Вступ

Будь-яка підприємницька діяльність, як відомо, пов'язана з несподіванками, ступінь яких залежить від здатності підприємця прогнозувати політичну та економічну ситуацію, розраховувати фінансову окупність проекту, вибирати партнерів для своєї діяльності, швидко реагувати на зміну ринку та приймати ефективні управлінські рішення. Однак передбачити всі несподіванки, що супроводжують підприємницьку діяльність, як правило, неможливо, а тому завжди існує ризик збитків або неотримання наміченого прибутку.

Важливою функцією управління є захист організації від ризику. Зарубіжна практика нагромадила безліч методів захисту від ризику. Головна увага спрямована на дотримання параметрів ризику як до розробки та прийняття рішення, так і під час його виконання, швидке реагування у випадках відхилення параметрів ризику та вжиття заходів щодо зниження негативних наслідків діяльності.

Нині широкого розвитку набули процеси диверсифікації: розвиток виробництв, що є різних рівнях чи різних регіонах країни, напрям інвестицій у різні сфери діяльності, формування паралельних структур із виготовлення модифікацій виробів чи вирішення складної проблеми.

Розподіл ризику між партнерами та зниження його рівня для кожного партнера створюється за взаємного володіння акціями в умовах об'єднань, корпорацій, фінансово-промислових груп (ФПГ). Так, промислові організації у складі ФПГ купують акції банку, захищаючи тим самим свої активи та отримуючи пільги за кредитами. Банківська структура у складі ФПГ набуває акцій промислових організацій, сприяючи їх розвитку та здійснюючи контроль за їх діяльністю. Використовується новий погляд відносини з конкурентами. Великі автомобільні корпорації США "Форд", "Крайслер", "Дженерал Моторс" йдуть на взаємовигідну співпрацю та інтеграцію в автомобільний бізнес.

У зарубіжній практиці інформація про потенційного партера, конкурента або клієнта міститься в бізнес-довідках, що надаються ринками інформаційних послуг. Для оцінки ризику взаємин становлять інтерес неформальні контакти, зустрічі «без краватки», які дозволяють отримати інформацію про потенційного партнера та своєчасно розробити стратегію поведінки з мінімізацією ризику.

Частина 1

- Розвиток управління ризиками.

Різні дискусії на тему ризику виникли у 1950-х рр., але вони були вкрай «математичні» за своєю природою. Теорія ймовірності застосовувалася у спробах передбачити, як підприємства поводитимуться за умов нестабільних ринків. Посилення нестабільності економічного клімату, породжене нафтовою кризою 1973 р., прискорило появу практик оцінки ризику, і початку 1970-х гг. управління ризиком стало широко застосовуватися у бізнесі, особливо у США. Саме тоді з'явилися перші консалтингові агенції, що спеціалізуються головним чином на «країнових» ризиках, тобто оцінці того, як економічна нестабільність зовнішніх ринків може вплинути на великі західні промислові корпорації.

Перші кваліфікаційні сертифікати в галузі управління ризиком були видані в США в 1973 р. У 1975 р. "Американська Професійна асоціація страхування" змінила свою назву на Товариство управління ризиком та страхування (RIMS). Промислові корпорації почали купувати ф'ючерсні контрасти в іноземній валюті як інструмент управління ризиком. Очевидно, що розвиток інвестиційного капіталу в 1970-х рр. було частково мотивовано зростаючою потребою убезпечити корпорації від нестабільності фінансового ринку.

На цьому тлі цікаво відзначити, що промислові корпорації не створювали відділів управління ризиком. Опитування промислових корпорацій у 1973 р. показало, що менш ніж 25% з них створили власні підрозділи з оцінки ризику, і лише приблизно 10% респондентів використовували консалтингові агентства. Аналогічний огляд у 1975 р. продемонстрував, що «небагато транснаціональних корпорацій розробили системні підходи визначення політичної стабільності своїх зовнішніх ринків». Банки, навпаки, були просунуті у цьому напрямі. У США банк Chase Manhattan створив Комітет країнових ризиків вже в 1975 р.

У 1970-х роках ризик-менеджмент не був загальновживаним терміном. Для вирішення проблем ідентифікації та оцінки ризику топ-менеджери консультувалися із широким спектром організацій, державних діячів, дипломатів та науковців. Проте це відбувалося на випадковій основі. У промислових компаніях систематизація методів централізованого управління ризиком почалася лише через два десятиліття.

Найбільш інтенсивні методи управління ризиком обмежувалися окремими галузями промисловості, великомасштабними проектами в галузі енергетики, транспорту, нафтовидобутку та космічних досліджень. У цих галузях потреба в додатковому регулюванні ризиків була пов'язана з підвищеним рівнем технологічних складнощів та вимог до безпеки.

У 1980-х роках увага була привернена до політичного ризику. Головним каталізатором цього стало повалення 1979 р. шаха Ірану та збитки близько 1 млрд. дол. За деякими даними, понад 75% транснаціональних компаній зазнали значних втрат своїх іранських активів. Антизахідні настрої також були звичайним явищем у країнах, що розвиваються. У цей момент виникла думка про необхідність створення внутрішніх відділів, які б оцінювали політичні ризики. Страхова промисловість стала найактивніша у пропозиції непросто страхування політичних ризиків, а й послуг із оцінці.

На час падіння Берлінської стіни (кінець 1980-х рр.) здавалося, що багато політичних конфліктів, що давно існували, припиняють своє існування. Тоді спостерігачі відзначили закриття відділів управління ризиком у багатьох корпораціях.

Хоча на той час і пізніше, на початку 1990-х рр. підрозділи ризик-менеджменту продовжували організовуватися, це не було пов'язано з розвитком теорії ризику та управління ним. Можна припустити, що створення відділів ризик-менеджменту всередині корпорацій було пов'язане переважно із застосуванням політики скорочення внутрішніх витрат, зокрема страхування. Більш активна робота щодо запобігання збиткам означала зниження страхових премій (витрат корпорацій на страхування), демонструвала відповідальну позицію фірм з управління ризиком та зменшувала першорядну значущість придбання страховки.

У першій половині 1990-х років. ситуація почала якісно змінюватися. По суті, змінилася причина оцінки ризику. Відправною точкою більше була мінімізація втрат корпорації від зовнішніх джерел небезпек. Наразі топ-менеджери усвідомили необхідність мати більше інформації про ризик при розгляді можливих наслідків своїх стратегічних рішень.

Відповідні зміни відбувалися на організаційному рівні корпорацій. У середині 1990-х років. один з провідних європейських виробників легкових автомобілів організував «підрозділ проблем ризику» для оцінки значних ризиків, здатних серйозно дестабілізувати компанію. Під поділ вивчало ризики, пов'язані з ринком фінансів, можливі наслідки невдалих інвестицій та капіталовкладень, а також збоїв у роботі фірм-постачальників. Закінчувався час роботи з «пасивними ризиками» (несприятливими випадковостями, що зустрічаються на шляху корпорації), настав час управління ризиком, орієнтованим на експансію та зростання корпорацій в умовах дедалі більшої конкуренції ринку.

Експерти у сфері ризику дедалі більше займалися оцінкою ризику під час прийняття стратегічних рішень. Починаючи з другої половини 1990-х років. середньостатистичний ризик-менеджер здебільшого був зайнятий оцінкою ризиків нових інвестицій та реорганізацій корпорацій у міру стратегічного маневрування останніх на ринку.

Проаналізувавши еволюцію управління ризиком у країнах, можна припустити, що у найближчі 2-3 року російський ризик-менеджмент матиме такі характерні тенденції.

1. Різке зростання спектра ризиків, з якими підприємствам промислових холдингів доведеться працювати. Термін "ризик", власне, стане позначенням для будь-якої активності холдингу.

2. Зміниться підхід до вагомості ризику. Підприємства приділятимуть більше уваги ризикам, які можуть призвести до краху всього бізнесу, а не ризикам, що часто і не заподіюють серйозної шкоди. Паралельно також радикально розвиватиметься криза-менеджмент (для порівняння: у 2002 р. 72% компаній Великобританії розробили та впровадили антикризові плани, показова цифра - 26% у 1991 р.).

3. Зросте статус ризик-менеджменту на організаційному рівні - у багатьох акціонерних товариствах до Ради директорів буде запроваджено посаду директора з ризику.

1.2. Поняття ризику, його види та класифікація.

Американський економіст Томас Стюарт, визнаний авторитет у світі управління ризиками, у монографії "Ризик-менеджмент у 21 столітті" (Thomas A. Stewart "Managing Risk in the 21st Century") зауважив таке: "Відразу погодимося з тим, що ризик - це добре . Суть ризик-менеджменту полягає не в усуненні ризику, оскільки тоді зникне винагорода, а в управлінні ним. Потрібно визначити коли можна ризикувати, а коли взагалі цього робити не варто».

Різні варіанти класифікації економічних ризиків будуються на базисних принципах ринкової економіки, що зумовлюють різне ставлення до певного результату, що сприймається як ризик. До таких принципів належить:

свобода споживчого вибору та поведінки (споживчі ризики);

свобода вибору професійної діяльності (ризики професійної діяльності);

свобода підприємництва (підприємницькі ризики);

раціональна поведінка всіх учасників ринку, тобто їхнє прагнення оптимізувати свою вигоду (мінімум витрат - максимум користі).

Залежно від можливого результату (ризикового події) ризики можна розділити на великі групи: чисті і спекулятивні .

Чисті ризики означають можливість отримання негативного чи нульового результату. До цих ризиків належать такі ризики: природно-природні, екологічні, політичні, транспортні та частина комерційних ризиків (майнові, виробничі, торгові).

Спекулятивні ризики виражаються у можливості отримання як позитивного, і негативного результату. До цих ризиків належать фінансові ризики, що є частиною комерційних ризиків.

Залежно від основної причини виникнення ризиків (базисний чи природний ризик) вони поділяються на такі категорії: природно-природні ризики, екологічні, політичні, транспортні, комерційні ризики.

До природно-природних ризиків належать ризики, пов'язані з проявом стихійних сил природи: землетрус, повінь, буря, пожежа, епідемія тощо.

Екологічні ризики – це ризики, пов'язані із забрудненням довкілля.

Політичні ризики пов'язані з політичною ситуацією у країні та діяльністю держави. До політичних ризиків належать:

- неможливість здійснення господарської діяльності внаслідок військових дій, революції, загострення внутрішньополітичної ситуації в країні, націоналізації, конфіскації товарів та підприємств, запровадження ембарго через відмову нового уряду виконувати прийняті попередниками зобов'язання тощо;

запровадження відстрочки (мораторію) на зовнішні платежі на певний термін через настання надзвичайних обставин (страйк, війна тощо);

несприятлива зміна податкового законодавства;

заборона чи обмеження конверсії національної валюти у валюту платежу. У цьому випадку зобов'язання перед експортерами може бути виконане у національній валюті, яка має обмежену сферу застосування.

Комерційні ризики є небезпекою втрат у процесі фінансово-господарську діяльність. Вони означають невизначеність результатів від цієї комерційної угоди. За структурною ознакою комерційні ризики поділяються на майнові, виробничі, торгові, фінансові.

Майнові ризики - це ризики, пов'язані з ймовірністю втрат майна підприємця через крадіжку, диверсію, недбалість, перенапруження технічної та технологічної систем тощо.

Виробничі ризики - ризики, пов'язані зі збитками від зупинки виробництва внаслідок впливу різних факторів і насамперед із загибеллю або пошкодженням основних та оборотних фондів (обладнання, сировина, транспорт тощо), а також ризики, пов'язані із впровадженням у виробництво нової техніки та технології.

Торгові ризики є ризики, пов'язані зі збитком через затримки платежів, відмовитися від платежу під час транспортування товару, непоставки товару тощо. .

Фінансові ризики пов'язані з ймовірністю втрат фінансових ресурсів (тобто грошових коштів). Фінансові ризики поділяються на два види: ризики, пов'язані з купівельною спроможністю грошей, та ризики, пов'язані з вкладенням капіталу (інвестиційні ризики).

До ризиків, пов'язаних із купівельною спроможністю грошей, належать такі різновиди ризиків: інфляційні та дефляційні ризики, валютні ризики, ризики ліквідності.

Інфляційний ризик - це ризик того, що при зростанні інфляції одержувані грошові доходи знецінюються з точки зору реальної купівельної спроможності швидше, ніж зростають. За таких умов підприємець зазнає реальних втрат.

Дефляційний ризик - це ризик того, що при зростанні дефляції відбуваються падіння рівня цін, погіршення економічних умов підприємництва та зниження доходів.

Валютні ризики є небезпекою валютних втрат, пов'язаних із зміною курсу однієї іноземної валюти по відношенню до іншої, під час проведення зовнішньоекономічних, кредитних та інших валютних операцій.

Ризики ліквідності - це ризики, пов'язані з можливістю втрат при реалізації цінних паперів або інших товарів через зміну оцінки їхньої якості та споживчої вартості.

Інвестиційні ризики включають такі підвиди ризиків: ризик втраченої вигоди, ризик зниження прибутковості, ризик прямих фінансових втрат.

Ризик втраченої вигоди - це ризик настання непрямих (побічних) фінансових збитків (неотриманий прибуток) внаслідок нездійснення будь-якого заходу (наприклад, страхування, хеджування, інвестування тощо).

Ризик зниження прибутковості може виникнути внаслідок зменшення розміру відсотків та дивідендів за портфельними інвестиціями, за вкладами та кредитами.

Портфельні інвестиції пов'язані з формуванням інвестиційного портфеля і є придбання цінних паперів та інших активів.

Ризик зниження прибутковості включає такі різновиди: процентні ризики та кредитні ризики.

До процентних ризиків належить небезпека втрат комерційними банками, кредитними установами, інвестиційними інститутами, селінговими компаніями внаслідок перевищення відсоткових ставок, що виплачуються ними за залученими коштами, над ставками за наданими кредитами. Кредитний ризик - небезпека несплати позичальником основного боргу та відсотків, належних кредитору. До кредитного ризику відноситься також ризик такої події, при якій емітент, який випустив боргові цінні папери, не зможе виплачувати відсотки за ними або основну суму боргу. Кредитний ризик може бути різновидом ризиків прямих фінансових втрат.

Ризики прямих фінансових втрат включають такі різновиди: біржовий ризик, селективний ризик, ризик банкрутства, а також кредитний ризик.

Біржові ризики є небезпекою втрат від біржових угод. До цих ризиків належать ризик неплатежу за комерційними угодами, ризик неплатежу комісійної винагороди брокерської фірми тощо.

Селективні ризики (лат. selectio - вибір, відбір) - це ризик неправильного вибору видів вкладення капіталу, виду цінних паперів для інвестування проти іншими видами цінних паперів для формування інвестиційного портфеля.

Ризик банкрутства є небезпекою внаслідок неправильного вибору вкладення капіталу, повної втрати підприємцем власного капіталу та нездатності його розраховуватися за взятими він зобов'язанням.

Частина 2

2.1. Зарубіжний ризик-менеджмент.

Останнім десятиліттям минулого століття відбувся перехід до нової парадигми ризик-менеджменту, що передбачає комплексний розгляд ризиків усіх підрозділів та напрямів діяльності фірми. Спочатку в управлінні ризиками навіть на найуспішніших зарубіжних підприємствах виявлялося прагнення до відокремленості. Управління страховими, технологічними, фінансовими та екологічними ризиками мало автономний характер і зосереджувалося у різних підрозділах. Як результат в організації не було координації у сфері ризик-менеджменту, а нові ризики виявлялися із запізненням.

В даний час все більше компаній-лідерів переходить до нової моделі управління ризиками - ризик-менеджменту в рамках всього підприємства (enterprise-wide risk management, ERM). Його ще можна назвати "комплексним ризик-менеджментом" або "ризик-менеджментом підприємства".

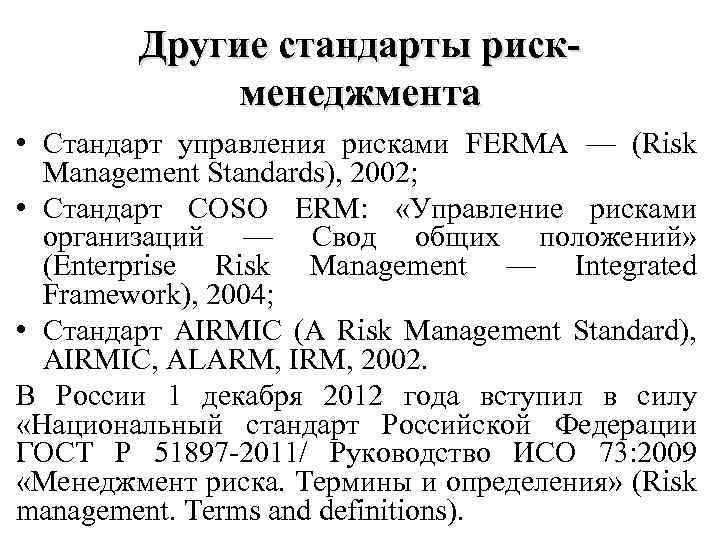

Фахівці Федерації європейських асоціацій ризик-менеджерів (FERMA) обґрунтовують необхідність впровадження системи управління ризиками в інфраструктуру підприємства таким чином: «Ризик-менеджмент захищає організацію та сприяє її капіталізації за допомогою:

системного підходу, що дозволяє планувати та здійснювати довгострокову діяльність організації;

покращення процесу прийняття рішень та стратегічного планування шляхом формування розуміння структури бізнес-процесів, що відбуваються у навколишньому середовищі змін, потенційних можливостей та загроз для організації;

вкладу у процес найбільш ефективного використання/розміщення капіталу та ресурсів організації;

зниження ступеня невідомості менш критичних аспектів діяльності організації;

захисту майнових інтересів організації та покращення іміджу компанії;

підвищення кваліфікації співробітників та створення організаційної бази «знань»;

оптимізації бізнес-процесів» (Стандарти управління ризиками, с.5 // A Risk Management Standart, «AIRMIC, ALARM, IRM»: 2002, translation copyright «FERMA»: 2003).

Побудова системи ризик-менеджменту

Система управління ризиками має певну специфіку, пов'язану з особливостями об'єкта, цілей та методів управління. І це знаходить свій відбиток у основних принципах, у яких базується управління ризиком.

Адекватно побудована система ризик-менеджменту в концепції ERM повинна відповідати таким основним принципам.

Система управління ризиком є частиною процедур загального управління фірмищо означає її відповідність стратегії розвитку фірми та інституційним особливостям її функціонування. У «Стандартах управління ризиками», складених FERMA, зазначається: Ризик-менеджмент – це не просто інструмент для комерційних та громадських організацій. Насамперед це керівництво для будь-яких дій як у короткостроковому, і у довгостроковому розрізі життєдіяльності організації. Поняття «ризик-менеджмент» включає аналіз та оцінку сильних і слабких сторін організації в найширшому сенсі з точки зору взаємодії з усіма можливими контрагентами. Система управління ризиком повинна бути складовим елементом загальних процедур управління і в жодному разі не повинна протиставлятися їм. Так як цілі фірми та методи їх досягнення у довгостроковій перспективі задаються стратегією організації, то саме стратегія компанії та її становище на ринку мають задавати особливості системи ризик-менеджменту. Тут важливо також відзначити, що єдність системи управління ризиком та загального менеджменту компанії проявляється на рівні не лише узгодження цілей, а й ув'язування відповідних процедур прийняття рішень.

Особливості системи управління ризиками відбиваються на її цілях та завданнях,що має на увазі високоспеціалізований характер прийняття рішень у рамках системи ризик-менеджменту. Завдання ризик-менеджменту – це ідентифікація ризиків та управління ризиками. Основна мета – внесок у процес максимізації вартості організації. Це означає виявлення всіх потенційних «негативних» та «позитивних» факторів, що впливають на організацію. Іншими словами, головною метою системи управління ризиками є забезпечення успішного функціонування фірми в умовах ризику та невизначеності. Це означає, що навіть у разі виникнення економічної шкоди реалізація заходів з управління ризиком має забезпечити фірмі можливість продовження операцій, їхньої стабільності та стійкості відповідних грошових потоків, підтримки прибутковості та зростання фірми, а також досягнення інших цілей. Щодо завдань ризик-менеджменту, то вони конкретизують поставлені цілі. Вони більш тісно пов'язані зі специфікою ризику та методами управління ним.

При управлінні ризиком слід враховувати зовнішні та внутрішні обмеження,що означає узгодження відповідних спеціальних заходів із можливостями та умовами функціонування фірми. Зовнішні обмеження пов'язані з чинниками, куди менеджери фірми що неспроможні впливати (принаймні, безпосередньо). Такі обмеження можуть виявлятися у таких формах:

законодавчі обмеження;

обмеження, пов'язані з зобов'язаннями контрагентів та зобов'язаннями перед ними;

кон'юнктурні обмеження.

Внутрішні обмеження пов'язані з особливостями функціонування фірми та прийняття управлінських рішень:

інституційні обмеження;

бюджетні обмеження;

інформаційні обмеження.

Щодо всієї сукупності ризиків має проводитись єдина політика управління ризикамищо вимагає комплексного та одночасного управління всіма ризиками. Ризик-менеджмент має бути інтегрований у загальну культуру організації, прийнятий та схвалений керівництвом, а потім донесений до кожного співробітника організації як загальна програма розвитку із постановкою конкретних завдань на місцях. Концепція ERM передбачає розширений ризик-менеджмент, що означає, що при прийнятті рішень необхідно враховувати всі ризики та можливості. Ця вимога призводить до того, що ризики повинні розглядатися на двох рівнях:

окремо, що створює умови розуміння ризик-менеджером особливостей тієї чи іншої ризикової ситуації чи специфіки реалізації цієї ситуації. Такий аналіз дозволяє вибрати найбільш підходящі інструменти управління для кожного ризику;

в цілому, що дозволяє встановити загальний вплив ризиків на фірму.

2.2.Побудови ризик-менеджменту за міжнародними стандартами.

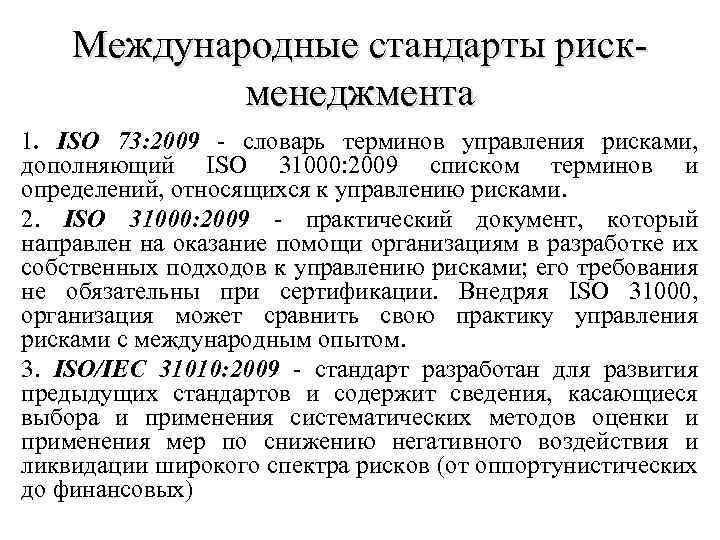

Нещодавно вийшов глобальний стандарт ISO 31000:2009 "Менеджмент ризику принципи та рекомендації" та його компаньйониISO 31010:2009 "Менеджмент ризику техніки оцінки ризику"та ISO/IEC 73:2009 "Менеджмент ризику термінологія" описують цей систематичний та логічний процес у деталях.

Щоб просувати менеджмент ризику організації відповідно до ISO 31000:2009 рекомендується зробити п'ять "простих" кроків:

зміна понять для ризику та менеджменту ризику,

прийняття "процесу менеджменту ризику",

прийняття "системи менеджменту ризику",

оцінка зрілості системи менеджменту ризику та

розробка плану для старту та збереження руху системи менеджменту ризику.

Рекомендації можуть скористатися там, де ще не приступали до впровадження ERM, там, де ця стратегія була прийнята, але поки що не працює ефективно, а також там, де за основу було прийнято модель COSO 1 .

П'ять кроків до впровадження системи управління ризиком організації

Крок 1 - Зміна понять для ризику та управління ризиком

Багато практиків менеджменту ризику усвідомили, що дуже важко здійснити ефективний менеджмент ризику в організації, якщо у менеджменту, особливо на старшому рівні, немає зрілого розуміння ризику і як ним можна управляти.

ISO/IEC 73 визначає ризик як: "ефект невизначеності у досягненні цілей".Звичайно, нове визначення далеке від понять більшості, які все ще становлять ризик як "небезпека"або "що те, що йде не так, як треба". На жаль, у багатьох організаціях часто плутають поняття "ризик"і "небезпека"а зв'язок між цілями і ризиком належним чином не зрозумілий і не оцінений.

ISO 31000 націлений на ризик, що є невизначеністю, яка знаходиться між нами та нашими цілями. Ця концепція досить проста і, звісно, дуже важлива для менеджерів та керівників. Вона має на увазі низхідний підхід, де менеджмент ризику стає ключовим процесом, щоб дозволити організації визначити та досягти своїх цілей. Ризик ні позитивний, ні негативний. Це лише ризик. Звичайно, наслідки можуть бути і негативними і позитивними, і головна мета процесу менеджменту ризику полягає в обробці причин ризику, таким чином, щоб збільшити ймовірність та розмір позитивного, бажаного наслідку та поряд з цим діяти так, щоб скоротити ймовірність та розмір негативного, шкідливого наслідки. Ілюстрацію такого підходу до обробки ризику наведено на малюнку 1.

Рисунок 1: Ілюстрація понять для ризику та управління ризиком

Якщо менеджмент, особливо вище керівництво, не оцінить ці концептуальні поняття для ризику та менеджменту ризику, тоді жодні реальні успіхи не можуть бути зроблені у впровадженні стандарту. Досягненням цього розуміння потрібно зайнятися, перш за все, при здобутті повноважень на впровадження стандарту.

Крок 2 - Прийняття "процесу управління ризиком"

У стандарті ISO 31000 використовується процес управління ризиком для управління всіма формами ризику, який наведено на малюнку 2.

Рисунок 2: Процес управління ризиком

Встановлення контексту.Процес управління ризиком повинен починатися з визначення того, що ми хочемо досягти і спробою зрозуміти зовнішні та внутрішні чинники, які можуть впливати на успіх у досягненні наших цілей. Цей крок називають "встановлення контексту" і він є суттєвим попередником ідентифікації ризику. Важливою частиною встановлення контексту є ідентифікація наших зацікавлених осіб, розуміння їх цілей для того, щоб ми могли вирішити, як залучити їх та взяти їх до уваги при встановленні критеріїв ризику. Аналіз зацікавлених осіб часто розглядається як частина кроку "комунікації та консультації", діяльності, яка продовжується протягом усього процесу менеджменту ризику.

Наступні три елементи процесу, "ідентифікація", "аналіз" та "оцінювання" ризику включають те, що зазвичай називають "оцінкою ризику".

Ідентифікація ризикузалучає застосування систематичного процесу зрозуміти те, що могло статися, як, коли і чому? Формування розуміння причин ризиків є життєво важливим для прийняття адекватних форм обробки ризику. Відмова використати систематичний процес для ідентифікації ризику може привести організації до концентрації своєї уваги на "добре відомих" ризиках і, отже, пропустити ті, що "мало відомі" або "взагалі невідомі", які згодом ніколи не можна буде адекватно обробити. Ідентифікація ризику повинна також ідентифікувати існуючі засоби контролю, які змінюють наслідки або їх ймовірність.

Аналіз ризикустосується розвитку розуміння кожного ризику, його наслідків та ймовірності цих наслідків. Він залучає набагато більше, ніж просте застосування матриці (або карти ризиків), які використовують деякі організації реалізації ранжування ризиків. Наприклад, розуміння ефективності існуючих засобів контролю та їх недоліків є життєво важливою частиною аналізу ризику і має бути досліджено перш, ніж буде прийнято висновок про рівень ризику.

Оцінювання ризикузалучає прийняття рішення про рівень чи пріоритет кожного ризику через застосування критеріїв, розвинених під час встановлення контексту. Ризики розташовуються за пріоритетом розгляду і далі проводиться аналіз економічної ефективності, щоб визначити доцільність їх обробки.

Обробка ризикупроцес, яким покращуються існуючі засоби контролю або розробляються та здійснюються нові. Засоби контролю – шляхи, якими прагнуть змінити ризики. Вони можуть вважатися "інструментами реалізації" для наших цілей. Обробка ризику зазвичай залучає дії, якими прагнуть змінювати чи ймовірність наслідків чи тип і величину цих наслідків. Обробка ризику може залучати збільшення схильності організації ризику, для тих, хто віддає перевагу і з якої вони можуть отримати вигоду, так само як обмеження схильності для тих, кому цього не подобається.

Різні варіанти обробки ризику завжди необхідно брати до уваги. Рішення про найбільш прийнятний варіант для організації при переслідуванні мети може бути прийнято за допомогою проведення аналізу економічної ефективності різних варіантів. Цей аналіз має бути далі переведений на певні дії або завдання, які формують план обробки ризику.

Моніторинг та огляд.Нові ризики з'являються, а існуючі ризики змінюються, оскільки внутрішнє та зовнішнє середовище організації змінюється. Іноді ці зміни відбуваються через те, що обробка ризику вводить нові ризики. Часто ми знаходимо, що ризики змінилися, тому що засоби контролю, на які ми, можливо, спиралися довгі роки, стали невідповідними чи неефективними. Якщо організація не здійснює моніторинг зміни її внутрішнього та зовнішнього контексту та огляд того, чи залишаються її засоби контролю ефективними, тоді розуміння ризиків, яким наражається організація та рівні цих ризиків можуть бути неправильними.