Конфігурація «1С:Спрощенка 8» випущена фірмою 1С для індивідуальних підприємців та фірм, які застосовують режим УСН (або, звертаючись до загальнопоширеного визначення, звідки і виникла назва рішення 1С – «працюючих за спрощенкою») або ЕНВД. У межах даних режимів у програмі можна вести:

- Бухгалтерський облік;

- Податковий облік;

- Підготовляти регламентовану звітність.

Використання «1С:Спрощенка 8» можливе тільки в монокористувальному режимі, при цьому передбачено ведення обліку тільки по одній фірмі, яка не має відокремлених підрозділів (хоча існує можливість вести облік і по кількох організаціях, використовуючи різні інформаційні бази, розміщені на одному комп'ютері).

Конфігурація інформаційної бази «1С:Спрощенка 8» може використовуватися тільки у типовому варіанті та не допускає внесення змін. Також відсутній клієнт-серверний варіант роботи програми.

Зі сказаного вище можна зробити висновок, що «Спрощенку» фірми 1С можна порівнювати тільки з базовою версією найпопулярнішого рішення того ж розробника – «1С:Бухгалтерія». Якщо організація потребує доопрацювання функціоналу або розширених можливостей на рівні «движка», не про базову версію, не про «Спрощенку» мови йти не може. Тому ми розглянемо особливості ведення обліку на прикладі конфігурацій «1С: Спрощенка 8» (реліз 3.0.57.17), і в чому її відмінність від «1С: Бухгалтерія 8» базова версія (реліз 3.0.57.17).

У чому особливість 1С:Спрощенки

Почнемо з того, що «1С: Спрощенка 8» – це спеціалізоване постачання конфігурації 1С: Бухгалтерія 8 (відповідно, базової версії). Програма «1С:Спрощенка» має встановлені налаштування, призначені для ведення обліку за УСН. Інтерфейс користувача «Спрощенки» організований значно простіше, ніж інтерфейс «1С:Бухгалтерії 8», тому що в нього включені тільки ті елементи, які необхідні для ведення обліку по системі УСН/ЕНВД.

Ведення обліку бухгалтерської служби та кадрів

У «1С:Спрощенці» закладено механізми для вирішення всіх основних завдань бухгалтерської служби організації:

- Введення, зберігання та друк первинних документів;

- Процедури з організації та обліку продажів;

- Облік кадрів та розрахунок заробітної плати співробітників;

- та ін.

Конфігурація «1С:Спрощенка» може використовуватися спільно з іншими рішеннями 1С, якщо організація потребує інструментарію для ведення, наприклад, управлінського обліку або отримання аналітики: 1С:УТ, УНФ чи ЗУП.

Ведення податкового обліку

У програмі «1С:Спрощенка» до основного функціоналу входить ведення податкового обліку, тобто, як і «1С:Бухгалтерія», це рішення повністю забезпечує потреби фірми в частині подання регламентованої звітності. Бухгалтер заносить у програму первинні документи з обліку та виконує подальші регламентні операції. Під час проведення документів програма аналізує інформацію та робить записи до «Книги обліку доходів та витрат».

Як перейти на ОСН

У конфігурації «1С:Спрощенка» передбачена можливість переходу на загальну систему оподаткування зі сплати податку на прибуток. Перехід виконується за допомогою зміни настройки для системи оподаткування, що застосовується.

Як вести облік по УСН в 1С: Бухгалтерії 8

Уявімо ситуацію, коли в організації вже встановлена програма «1С:Бухгалтерія 8», але виникла потреба у веденні обліку за УСН, наприклад:

- Організація застосовувала ГСН та перейшла з початку року на спрощену систему оподаткування.

- З'явилася нова фірма, в якій застосовується саме УСН.

У разі бухгалтерів фірми може виникнути потреба у придбанні спеціалізованої зміни обліку по УСН, має задані настройки. Рішенням у цій ситуації стане використання тієї програми, яка вже є в організації, тобто «1С:Бухгалтерія». Щоб отримати функціонал «Спрощенки», потрібно переключити наявну програму на спеціальний режим, вказавши в обліковій політиці, що організація (існуюча чи нова) з певної дати вестиме діяльність за спрощеною системою оподаткування. Це призведе до того, що непотрібні елементи меню та діалогів будуть приховані та ведення обліку стане аналогічним можливостям «1С:Спрощенка».

Оновлення програми 1С: Спрощенка

Конфігурація «1С:Спрощенка» має штатну можливість оновлення релізів через Інтернет аналогічну оновленню «1С:Бухгалтерії 8». Програма сама відслідковує (при встановлених налаштуваннях) появу нових версій та повідомляє про це користувачеві. В оперативному режимі можна завантажити та встановити актуальне (що необхідно при зміні форм регламентованої звітності). Це дуже проста операція, яка не вимагає спеціальних знань.

Порівняння вартості конфігурацій

Що стосується цін на програмні продукти, то «1С:Бухгалтерія» у базовій поставці та «1С:Спрощенка 8» продаються за однією ціною. На початок 2018 року вона склала 4800 руб. Для порівняння «1С:Бухгалтерія 8» версії ПРОФ пропонується за ціною – 13000 руб, що зумовлено функціональними можливостями даної версії вищого рівня – наприклад, багатофірмовим обліком в одній програмі.

*На 2019 рік ціна 1С: Бухгалтерія (базова) складає 5400 руб. у 2019 можна за тією самою ціною – 13 000 руб.

Підсумовуючи, ще раз зауважимо, що «1С:Спрощенка» – це спеціалізована версія базової «Бухгалтерії» з встановленими налаштуваннями для ведення комерційної діяльності з УСН. Обидва рішення мають можливість перемикання між режимами оподаткування, обидва мають електронне постачання. Вибір «Спрощенки» може бути обумовлений звичкою або вмінням роботи саме з цією програмою.

Крім розглянутих програм фірма 1С представляє цілу низку рішень для малого бізнесу та стартапів, у тому числі безкоштовні он-лайн сервіси для ІП та повний супровід регламентованого обліку для тих, хто не має можливості відволікатися від основної діяльності на бухгалтерський процес.

1С 8 Спрощенка – це програмний продукт, який використовується для автоматизації ведення бухгалтерського та податкового обліку та узагальнення інформації, необхідної при складанні регламентованої фінансової звітності. Програма спеціально налаштована щоб у ній вести облік по УСН (спрощена система оподаткування), є базовою версією програми «1С:Бухгалтерія 8». Одночасно з УСН, вести облік можна і поЕНВД у 1С . Програма «1С:Спрощенка 8» є однокористувальною базою, в якій роботу здійснює лише один бухгалтер. Також вона дозволяє враховувати доходи та витрати тільки по одній фірмі.

Хто користується "1С: Спрощенка 8"?

Програма «1С: Спрощенка 8» використовується для автоматизованої обробки та узагальнення інформації, пов'язаної з веденням бухгалтерського та податкового обліку:

- Комерційні організації;

- ІП (індивідуальні підприємці).

Дані користувачі застосовують УСНО (розмовне спрощення) або ЕНВД.

Купуючи програмний продукт "1С: Спрощенка 8", знайте, що інтерфейс налаштований на ведення УСН.

Якщо індивідуальні підприємці чи комерційні організації (далі за текстом організація чи фірма) переходять із УСН на загальний режим оподаткування (далі за текстом ОСНО), у разі змінюється у програмі «1С: Спрощенка 8» налаштування і далі ведеться облік по ОСНО. Процедуру можна виконати назад, тобто перейти із загального режиму на ССП.

Хто користується "1С: Бухгалтерія 8"?

Використовують програму бухгалтерські служби для автоматизації обліку як податкового, так і бухгалтерського:

- Комерційні організації;

- ІП, що застосовують одночасно ОСНО, УСН, ЕНВД;

- ІП, які для обліку приваблюють штат бухгалтерів.

Кожен підприємець, керівник сподіватися на процвітання та збільшення масштабів бізнесу.

Тому, купувати краще програму не однокористувацьку, як «1С: Спрощенка», а розраховану на багато користувачів програму, якою є «1С: Бухгалтерія».

Купуючи «1-С: Бухгалтерія», ви самостійно налаштовуєте всі параметри обліку, враховуючи специфіку діяльності своєї фірми. Облік, специфіка прописуються з кожної фірмі в обліковій політиці. Її параметри надані в регістрі відомостей, вони застосовуються певний період часу, який ви занесли до реквізиту «Період». У ньому існує періодичність, яка становить Місяць.

При зміні режиму оподаткування необхідно в «Обліковій політиці» заповнити новий запис, при цьому внести дату, коли ці зміни будуть застосовуватись.

У базі обов'язково провести всі документи після дати внесення змін, при цьому будьте уважні, ваші обороти та залишки за рахунками бухгалтерського та податкового обліку (далі за текстом БО та НУ), а також витрати, відображені за УСН, ЕНВД, можуть змінитися.

Як заповнити регістр «Облікова політика»?

Правильно налаштована Облікова політика – це правильний шлях до достовірного обліку доходів та витрат юридичної особи.

Заповнюючи регістр відомостей «Облікова політика», відкривши закладку «Загальні відомості», потрібно вказати систему оподаткування вибравши варіанти:

- Загальна система оподаткування;

- Спрощена система оподаткування;

- Застосовується спеціальний порядок оподаткування.

У першому варіанті фірма сплачуватиме ПДВ, податок на майно, податку на прибуток, ПДФО та інші податки.

У другому варіанті фірма застосовує УСН. Платник податків самостійно вибирає об'єкт оподаткування, це може бути сума врахованих доходів або сума доходів, зменшена на величину витрат (розмовне «доходи мінус витрати»).

У третьому варіанті витрати розподіляються по всіх видах діяльності. ЕНВД – це система оподаткування окремих видів діяльності. Тобто податок сплачуватиметься саме з певної діяльності, а не із загального результату юридичної особи.

Також на закладці «Загальні відомості» необхідно вказати вид діяльності, що використовується, які можуть бути:

- Роздрібна торгівля;

- Виробництво продукції, виконання робіт, надання послуг.

За допомогою затвердженого СУ в програмі відображаються операції з рахунками діяльності організації. Співробітники фірми, у разі потреби, можуть виключати або об'єднувати субрахунки, наведені в Плані рахунків БО, а також, за необхідності, включати додаткові субрахунки.

В основі є понад 30 спеціалізованих звітів для складання регістрів податкового звіту.

Записи в проведення по дебету та кредиту податкових рахунків провадиться за ресурсами:

- НУ (податковий облік);

- ПР (постійна різниця);

- ВР (тимчасова різниця).

Облік тимчасових різниць та постійних різниць ведеться за умови відображення в обліковій політиці, де буде прописано, що облік ведеться відповідно до ПБО 18/2.

У податковому обліку з УСН існують регістри, у яких заносяться записи з видом «Прихід» чи з видом «Витрата».

Регістр накопичення «Витрати при УСН» відповідає за формування позицій у Книзі обліку доходів та витрат.

Вище вже писали, що у базі «1С: Спрощенка» можна здійснювати облік лише з однієї юридичній особі, тоді як база «1С: Бухгалтерія» цю проблему знімає.

Якщо у програмі буде здійснюватися облік доходів і витрат з кількох організаціям, необхідно заповнити відомості з усіх організаціям.

Компанія «1С» у 2012 році розробила та пустила в життя базову версію програми «1С:Бухгалтерія» ред. 3.0. У ній сталося багато змін, які роблять роботу бухгалтерів легшою.

Які нововведення відбулися?

- Змінився інтерфейс;

Він став дуже наочним, перехід з одного розділу до іншого розділу можна здійснити при натисканні на піктограму.

Склад розділів можна без проблем налаштувати, в тому порядку як вам зручно, враховуючи специфіку роботи організації.

У розділах існує навігаційна панель, у якій є перелік документів та довідників, за бажанням вони легко змінюються.

Надано можливість редагувати панель дій. На неї можна винести найбільше звіти та команди, які ви використовуєте.

- Передбачено також можливість для створених документів, відкривати їх у окремих вікнах чи окремих вкладках;

- Можна переглянути історію всіх створених документів, коли вони були створені та редаговані у програмі, використовуючи кнопку «Історія»;

- Перевіряються реквізити у документі, під час проведення, на правильність їх заповнення. При допущенні помилки виводиться поле, в якому вказується, в чому вона полягає;

- Два розділи, один з яких "Зарплата", інший "Кадри" об'єднаний в один, він називається "Співробітники та зарплата". Що стосується кадрових змін щодо співробітника, то тепер дані щодо них потрібно вводити в картці співробітника, а не вносити зміни окремим документом. Накази: прийом на роботу, звільнення, переміщення можна роздрукувати з картки співробітника;

- Одним документом здійснюється повністю нарахування зарплати, утримання ПДФО та розрахунок за страховими внесками;

- Дуже зручно, що в цій редакції є можливість надавати доступ до програми лише для перегляду, тобто можливість редагування такого користувача відсутня. Для нього створюється в конфігураторі режим лише для читання. Ця функція зручна при користуванні програми кількома службами, деякі з яких у своїй роботі лише переглядають документи, також зручно під час аудиторських перевірок. Ця функція дає спокій за збереження даних, відображених у документах, працівникам бухгалтерських служб;

- Тривалі операції, такі як формування звітів або процедура, яка пов'язана з тепер проводяться у фоновому режимі, це значно економить час роботи співробітників.

- Тепер не потрібно встановлювати платформу, а також інформаційну базу на своєму робочому місці. Розробники передбачили можливість роботи користувачем через системуІнтернет за моделлю SaaS (Software-as-a-Service). Запуск програми здійснюється через веб-браузер із сайту компанії постачальника, який надав таку послугу.

З такою унікальною можливістю можна працювати там, де вам заманеться, з будь-якої точки планети, де є доступ до Інтернету.

1С Спрощенка – це популярне програмне забезпечення, що є видозміненою версією 1С Бухгалтерія, спрямоване в першу чергу на індивідуальних підприємців та компанії, які перевелися на спрощену систему оподаткування.

1С стала вже давно чудово зарекомендувала себе на ринку софту, ставши справжнім рятівником для мільйонів офісних працівників по всьому світу. Розробники довели усьому світу, що вести облік – чи він бухгалтерський, фінансовий чи ще якийсь, можна набагато легше і швидше. Програма допомагає своїм користувачам стати на шлях автоматизації багатьох робочих завдань. Наприклад, швидко створювати регулярні звіти за місяць, квартал і рік, виконувати бухгалтерський та податковий облік відповідно до правил та нормативних баз, а також десятки інших дій.

Хоча 1С Спрощенка налаштована на тих, хто користується спрощеною системою оподаткування, вона зберегла весь функціонал базової версії, а це означає, що у разі зміни податкового режиму Вам достатньо лише вимкнути спеціальну функцію «УСН» та продовжити роботу з ПЗ. Інтерфейс не можна назвати інтуїтивним, оскільки людина, далека від світу бухгалтерського обліку, навряд чи відразу в ньому розбереться, проте вона зроблена так, що жодних питань у працівників фінансових організацій не виникне.

Програмне забезпечення відмінне сумісне з іншими рішеннями від компанії 1С. Ви можете доповнити його спеціальними функціями з 1С Підприємство. Наприклад, додавши "зарплату та управління персоналом", "управління невеликою фірмою" або "управління торгівлею". Вони є універсальними, тому застосовні у бухгалтерських і фінансових структурах.

Ключові особливості

- можливість перейти на загальну систему оподаткування одним кліком, скориставшись особливостями базової версії;

- з базою одночасно може працювати лише один користувач;

- можна вести облік за кількома організаціями, створивши різні бази одному комп'ютері;

- програма дозволяє вирішити всі бухгалтерські завдання як великим, і невеликим підприємствам;

- можливість додавати додаткові функції інших програмних продуктів від 1С;

- спрощений інтерфейс користувача, що включає лише пункти меню УСН і елементи діалогів.

1С:Спрощенка 8 -

для ведення обліку по УСН та загальному режиму оподаткування

1С Спрощенка 8– призначена для організацій та індивідуальних підприємців, які працюють на спрощеній системі оподаткування ( УСН) відповідно до глави 26.2 Податкового кодексу РФ. Програма 1C Спрощенка 8дозволяє автоматизувати бухгалтерський та податковий облік та підготовку регламентованої звітності на невеликих підприємствах, де з програмою працює один бухгалтер.

БЕЗКОШТОВНА ДЕМОНСТРАЦІЯ

МИ ПРОДАЄМО ТІЛЬКИ ЛІЦЕНЗІЙНЕ ПРОГРАМНЕ ЗАБЕЗПЕЧЕННЯ!

Ми входимо десятку найбільших фірм франчайзі фірми "1С" по м. Москві!

Ми обслужили більше 7000 клієнтів, маємо більше 500 листів подяки!

* Доставка в межах МКАД м. Москви, та встановлення в подарунок (в рахунок 1-го безкоштовного нормо-години роботи спеціаліста).

** Подарунковий сертифікат дійсний протягом 3 (трьох) місяців з дати його видачі. Подарунковий сертифікат можна використовувати як оплату або доплату за весь асортимент базових версій програмних продуктів фірми "1С" та за весь асортимент послуг, що надаються компанією "1С:Франчайзі.СТ-Центр".

Нова функція- підготовка та надсилання звітності до ІФНС та ПФР прямо з програми (без. установки додаткового ПЗ)!

Програма 1С Спрощенка 8є спеціалізованим постачанням програми , інтерфейс якої попередньо налаштований для ведення обліку за УСН. Інтерфейс програми 1С Спрощенка 8 простіше, ніж у традиційної 1С Бухгалтерії 8, оскільки включає тільки використовувані при застосуванні УСН елементи. При цьому у програмі 1С Спрощенка 8 збережено всі можливості – достатньо змінити спеціальне налаштування та можна вести повноцінний облік для організацій, які застосовують загальний режим оподаткування та сплачують податок на прибуток.

Податковий облік програма 1 C Спрощенка 8, Як і програма, дозволяє вести автоматично – записи "Книги обліку доходів та витрат" програма формує при реєстрації первинних документів та виконанні регламентних операцій.

Програма 1С: Спрощенка 8дозволяє вирішувати всі завдання, що стоять перед бухгалтерською службою підприємства, включаючи, наприклад, витяг первинних документів, облік продажів і т.д. Крім того, інформацію про окремі види діяльності, торгові та виробничі операції можуть вводити співробітники суміжних служб підприємства, які не є бухгалтерами. У цьому випадку за бухгалтерською службою залишається методичне керівництво та контроль за налаштуваннями інформаційної бази, що забезпечують автоматичне відображення документів у бухгалтерському та податковому обліку.

Перехід на загальний режим оподаткування у програмі 1С Спрощенка 8

У програмі 1С Спрощенка 8збережені всі можливості звичайного постачання 1С Бухгалтерія 8. Базова версія. У разі зміни податкового режиму в організації користувачеві продукту 1С Спрощенка 8 не потрібно набувати нової програми – достатньо змінити спеціальне налаштування та можна вести повноцінний облік для організацій, які застосовують загальний режим оподаткування та сплачують податок на прибуток.

При виборі між 1С Спрощенка 8 (аналог ) і необхідно врахувати, що в програмі 1С Спрощенка 8 не можна, а можна:

Працювати у програмі одночасно декільком користувачам по локальній мережі;

вести багатофірмовий облік в одній інформаційній базі;

Змінювати (дописувати) конфігурацію у режимі "Конфігуратор";

Встановлювати (інсталювати) програму більш як на 3 комп'ютери.

Якщо Ви ухвалили рішення впитати 1 C Спрощенка 8, але надалі плануєте розширення робочих місць або зміну конфігурації під особливості Вашого обліку. Ви завжди зможете провести апгрейд з програмного продукту 1С Спрощенка 8 (при цьому Вам зарахується вартість 1С Спрощенка 8). При апгрейді на ПРОФ версію накопичені дані повністю переносяться до нової програми.

Навчальна версія 1С

на нашому новому сайті

Вартість: 300 рублів

на нашому новому сайті

УСН: визнання доходів та витрат (1С Бухгалтерія 8.3, редакція 3.0)

2016-12-08T11:39:01+00:00Сьогодні розберемо тему, що викликає, мабуть, найбільше запитань від початківців (і не тільки) бухгалтерів - порядок визнання доходів і витрат при спрощеній системі оподаткування (УСН) у сімействі програм 1С:Бухгалтерія 8.

Приклади розглядатимемо в 1С: Бухгалтерія 8.3 (редакція 3.0). Але у "двійці" все працює аналогічно.

Невеликий екскурс у теорію

Нас цікавить заповнення книги доходів та витрат (КУДІР). У цій чудовій книзі:

- графа 4 - це колонка "Доходи всього"

- графа 5 - це "Прийняті доходи"

- графа 6 - це колонка "Витрати всього"

- графа 7 - це "Прийняті витрати"

Нас насамперед цікавлять графи 5 і 7. Саме вони впливають на розмір єдиного податку, що сплачується нами.

Є два основні режими на "спрощенці":

- доходи (графа 5)

- доходи (графа 5) мінус витрати (графа 7)

Для розрахунку єдиного податку першому випадку ми просто множимо величину доходів на 6%, тоді як у другому різницю між доходами і витратами множимо на 15%.

Коротко це все.

Правильно порахувати доходи та витрати - це і є найважче завдання. Вже з самого наявності чотирьох колонок " доходи всього " і " доходи приймаються " , " витрати всього " і " витрати приймаються " виходить, що не доходи і витрати можна брати для розрахунку податку.

Потрібно вміти правильно визначати момент визнання доходу чи витрати. При УСН для цього обов'язково використовується касовий метод.

При касовому методі датою отримання доходу визнається день надходження коштів у рахунки банках чи касу. Причому неважливо – аванс це чи оплата. Гроші прийшли - прибуток отриманий, а отже відразу потрапляє до граф 4 і 5.

Як бачите, з доходами все дуже просто. Будь-яке надходження грошей (до каси чи розрахунковий рахунок) потрапляє у загальні й визнані доходи, з яких потрібно сплачувати податок.

З витратами дещо складніше.

Для визнання витрат на придбання матеріалів- Необхідно відобразити факт їх надходження та оплати.

Для визнання витрат на оплату наданих нам послуг- Потрібно відобразити факт їх надання та оплати.

Для визнання витрат на придбання товарівдля наступного перепродажу - необхідно відобразити факт їх надходження, оплати та реалізації.

Для визнання витрат на оплату праці- Необхідно відобразити факт її нарахування та оплати.

При оплаті через авансові звіти- крім перерахованих вище умов потрібно відобразити факт видачі грошей підзвітній особі.

Як бачите, для багатьох із перелічених ситуацій є одразу кілька умов визнання витрати. І ці умови можуть виконуватись у різному порядку. При тому моментом визнання витрати вважатиметься остання із виконаних умов.

Аванс від покупця по банку

Покупець перерахував нам гроші на розрахунковий рахунок до передоплати (аванс). Згідно з нашим припущенням (касовий метод) ця сума відразу потрапить до "Доходи всього" (графа 4) та "Доходи, що враховуються" (графа 5):

надходження по банку -> графа 4 + графа 5

Оформляємо виписку (надходження на розрахунковий рахунок) на 2000 рублів від покупця ТОВ "Чарівна Лань":

Проводимо та відкриваємо проводки документа (кнопка ДтКт). Бачимо, що сума оплати поставилася на 62.02 – все вірно, адже це аванс:

Тут же переходимо на другу закладку "Книга обліку доходів та витрат". Саме тут суми оплати розносяться (або не розносяться) за графами КУДІР. Бачимо, що 2000 рублів, що надійшли, потрапили відразу в 4 і 5 графи:

Аванс від покупця по касі

З касою все аналогічно банку. Покупець вніс гроші в касу як передоплату (аванс). Згідно з нашим припущенням (касовий метод) ця сума відразу потрапить до граф 4 і 5:

надходження по касі -> графа 4 + графа 5

Оформляємо прибутковий касовий ордер (надходження готівки) від покупця "Свергуненко М. Ф." на суму 3000 рублів:

Проводимо документ та переходимо до його проводок (кнопка ДтКт). Бачимо, що сума оплати поставилася на 62.02 – все вірно, адже це аванс:

Тут же переходимо на закладку "Книгу обліку доходів та витрат" і бачимо, що наша сума цілком потрапила до граф 4 і 5:

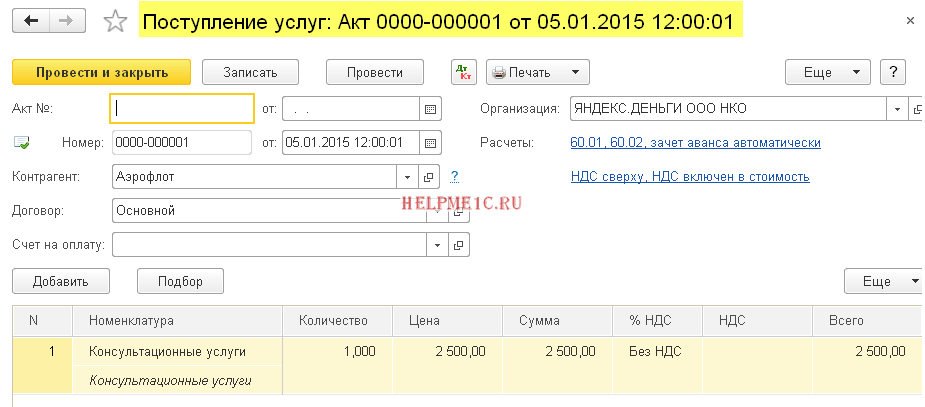

Оплата постачальнику за послуги

Переходимо до витрат. Тут все цікавіше. Але не у випадку з оплатою наданих нам послуг. Нам достатньо ввести в програму акт про надання послуг та його оплату, тоді сам акт (згідно з касовим методом) не зробить жодних позначок у графах КУДІР, а ось виписка по банку одразу рознесе суму оплати за графами 6 та 7:

акт про надання послуг -> нічого не зробить

оплата по банку -> графа 6 + графа 7

Вносимо до програми акт про надання послуг від постачальника "Аерофлот" на суму 2500:

Проводимо документ та переходимо до його проводок (кнопка ДтКт). Бачимо, що витрати (26 рахунок) поставилися на 60.01 - все правильно:

Закладки "Книга обліку доходів і витрат" ми не бачимо, що означає, що зазначені 2500 не потрапили в жодну з граф КУДІР. Йдемо далі.

Вносимо наступного дня виписку про оплату наданих нам послуг:

Проводимо виписку та дивимося її проведення. Бачимо, що сума оплати сприйняла на 60.01:

Тут же переходимо на закладку "Книга обліку доходів та витрат" і бачимо, що сплачені 2500, нарешті, потрапили до граф 6 і 7:

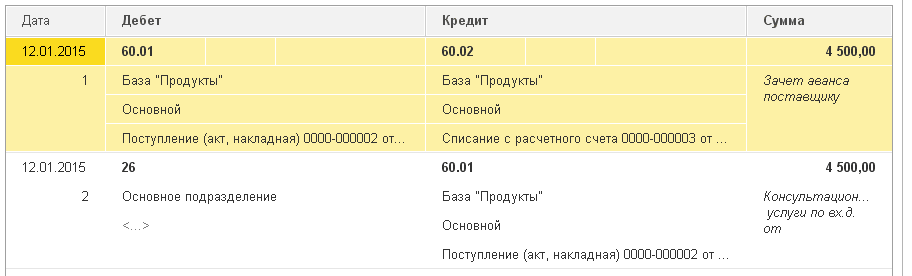

Аванс постачальнику для надання послуг

А якщо ми зробили постачальнику передоплату за надані послуги (аванс)? І вже потім оформили акт про надання послуг. Схематично це виглядатиме так:

оплата по банку -> заповнить графу 6

акт про надання послуг -> заповнить графу 7

Внесемо до програми виписку по банку (наш аванс постачальнику) у сумі 4500:

Проведемо документ та відкриємо його проводки (кнопка ДтКт). Бачимо, що сума потрапила на 60.02 – все вірно, адже це аванс:

Відразу перейдемо на закладку "Книгу обліку доходів і витрат" і побачимо, що сума авансу потрапила лише до графи 6:

І це вірно. Відповідно до касового методу до графи 7 (витрати, що приймаються) ми зможемо взяти цю суму тільки після внесення акта про надання послуг. Зробимо це.

Внесемо до програми акт про надання послуг наступного дня:

Проведемо документ та подивимося проводки:

Відразу перейдемо на закладку "Книга обліку доходів і витрат" і побачимо, що сума оплати нарешті потрапила до сьомої графи:

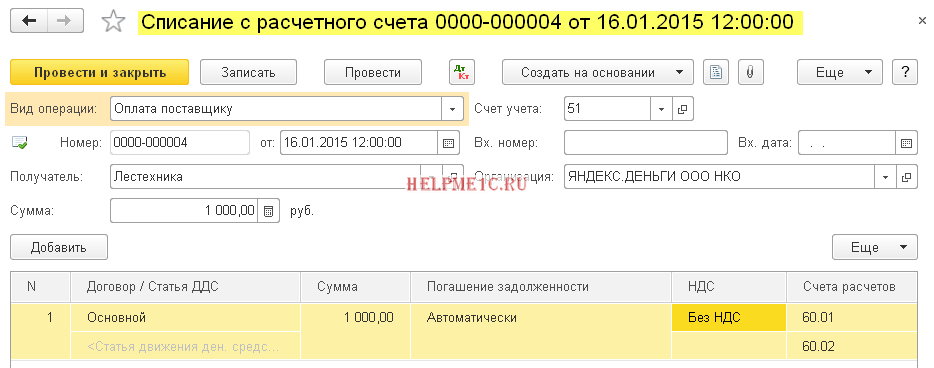

Оплата постачальнику за матеріали

Важливо!

Далі міркуватимемо так. У нас є касовий метод. Спочатку було надходження матеріалів, потім оплата по банку. Очевидно саме оплата по банку (оскільки надходження вже було) створить записи за графами 6 і 7. Схематично це буде так:

надходження матеріалів -> нічого не створить

оплата по банку за матеріали -> заповнить графу 6 та графу 7

Внесемо до програми надходження матеріалів у сумі 1000 рублів:

Бачимо, що поряд із проводками не з'явилася закладка "Книга обліку доходів та витрат". Це означає, що документ надходження матеріалів у даному випадку не створив записів по жодній із граф КУДІР.

Внесемо виписку про оплату матеріалів наступного дня:

Проведемо документ та відкриємо його проводки (кнопка ДтКт):

Тут же перейдемо на вкладку "Книга обліку доходів та витрат" і побачимо, що документ заповнив графи 6 та 7:

Аванс постачальнику щодо поставки матеріалів

Важливо!Спочатку правильно налаштуємо порядок визнання витрат в обліковій політиці.

У разі спочатку слід оплата, потім надходження матеріалів. Відповідно до логіки касового методу повне визнання витрат (графа 7) буде можливим лише після оформлення обох документів. Схематично це буде так:

оплата по банку в рахунок постачання матеріалів -> заповнить графу 6

надходження матеріалів -> заповнить графу 7

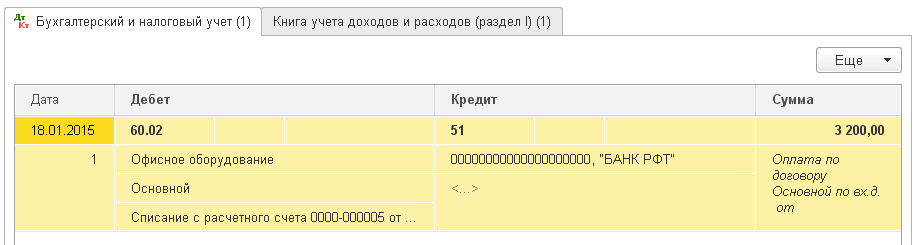

Внесемо до програми виписку про передоплату за матеріали на 3200 рублів:

Проведемо документ та відкриємо його проводки (кнопка ДтКт):

Тут же перейдемо на закладку "Книга обліку доходів і витрат" і побачимо, що виписка заповнила поки що лише графу 6 (витрати всього):

Для заповнення сьомої графи бракує документа надходження матеріалів. Оформимо його:

Проводимо документ та дивимося його проводки (кнопка ДтКт):

Тут же переходимо на закладку "Книга обліку доходів і витрат" і бачимо, що документ надходження матеріалів заповнив графу 7, що не вистачає:

Оплата постачальнику за товари

Важливо!Спочатку правильно налаштуємо порядок визнання витрат в обліковій політиці.

Загалом порядок визнання витрат на закупівлю товарів для реалізації схожий на ситуацію із надходженням матеріалів - тут також потрібне надходження та оплата. Але додатковою (третьою) вимогою є те, що витрати визнаються лише в міру реалізації куплених товарів.

Схематично наша схема буде такою:

надходження товарів -> нічого не заповнює

оплата товарів по банку -> заповнює графу 6

реалізація оплачених товарів -> заповнює графу 7

Внесемо до програми надходження товарів у сумі 31292 рубля:

Проведемо документ та відкриємо його проводки (кнопка ДтКт):

Бачимо, що закладка "Книга обліку доходів та витрат" відсутня, а значить, документ нічого не записав до граф КУДІР.

Внесемо виписку про оплату товарів постачальнику:

Проведемо документ і відкриємо його проведення:

Відразу ж перейдемо на закладку "Книга обліку доходів і витрат" і побачимо, що сума оплати потрапила у витрати всього (графа 6). У сьому графу (витрати прийняті) ця сума потраплятиме у міру реалізації товару.

Припустимо, що весь товар продано. Оформимо його реалізацію:

Проведемо документ та відкриємо його проводки (кнопка ДтКт):

Відразу перейдемо на закладку "Книга обліку доходів і витрат" і побачимо, що сума оплати нарешті потрапила до сьомої графи:

Аванс постачальнику за товари

Важливо!Спочатку правильно налаштуємо порядок визнання витрат в обліковій політиці.

Тут все аналогічно до оплати постачальнику за товари (попередній пункт). За винятком того, що сума оплати потрапить до шостої графи першим же документом (виписка по банку). Схема буде такою:

оплата товарів по банку -> заповнить графу 6

надходження товарів -> нічого не заповнить

реалізація оплачених товарів -> заповнить графу 7

Оплата постачальнику через авансовий звіт

Важливо!Спочатку правильно налаштуємо порядок визнання витрат в обліковій політиці.

Якщо в будь-якій з описаних вище ситуацій замінити оплату по банку на оплату через підзвітну особу - все працюватиме так само.

Але є нюанс. Головна умова для того, щоб взялися витрати, сплачені за авансовим звітом (крім перерахованих вище) - це власне видача грошей підзвітній особі (витратний касовий ордер).

Саме документом РКО буде заповнено графу 6.

Графа 7 заповниться при наступі таких додаткових умов: авансовий звіт + (акт про надання послуги або надходження матеріалу або надходження товару та його продаж). Причому ця графа заповниться документом пізнішим за датою.

Виплата заробітної плати

Для заповнення граф 6 та 7 необхідна наявність одразу двох документів: нарахування та виплата зарплати.

Схема 1:

нарахування зарплати -> нічого не заповнить

видача зарплати (РКО) -> заповнить графу 6 та графу 7

Схема 2:

видача зарплати до нарахування (РКО) -> заповнить графу 6

нарахування зарплати -> заповнить графу 7

Ми молодці, на цьому все

До речі, на нові уроки...

З повагою, Володимир Мількін(викладач та розробник