Як заповнити відрахування у декларації 3-ПДФО? Відповісти на це питання допоможе ця стаття, а також добірка матеріалів нашого сайту. Заповнення податкових відрахувань в 3-ПДФО відбувається за особливими алгоритмами з урахуванням встановлюваних НК РФ умов їх застосування. Розглянемо алгоритм заповнення декларації 3-ПДФО на відрахування.

Що таке податкові відрахування у декларації 3-ПДФО, навіщо вони потрібні і хто може на них претендувати

Під податковим вирахуванням з метою заповнення 3-ПДФО прийнято розуміти зменшення отриманого фізособою або ІП доходу, з якого сплачується прибутковий податок. Цим самим терміном позначається повернення раніше сплаченого ПДФО у ситуаціях, передбачених НК РФ (у зв'язку з купівлею майна, витратами навчання, лікування та інших.).

Отримати податкове відрахування може особа, яка:

- є громадянином РФ;

- має оподатковувані ПДФО (13%) доходи.

Відрахування дозволяють знизити податкове навантаження на фізособу (зменшити прибутковий податок до сплати або повернути частину раніше сплаченого ПДФО).

Податковим кодексом передбачено 5 видів відрахувань:

- стандартні (ст. 218 НК РФ);

- майнові (ст. 220 НК РФ);

- соціальні (ст. 219 НК РФ);

- професійні (ст. 221 НК РФ);

- пов'язані з перенесенням збитків від операцій фізосіб із цінними паперами (ст. 220.1 НК РФ).

Актуальні зміни у законодавстві про податкові відрахування з ПДФО див. у однойменній рубриці "Податкові відрахування з ПДФО у 2018-2019 роках"

Кожен відрахування має особливості і може застосовуватися лише з урахуванням обумовлених НК РФ умов. Далі розповімо, як заповнити окремі види відрахувань у декларації 3-ПДФО.

ЗВЕРНІТЬ УВАГУ! Декларацію за 2018 рік потрібно складати за новою формою із наказу ФНП від 03.10.2018 № ММВ-7-11/569@. Завантажити бланк ви можете.

Як заповнити стандартні відрахування в 3-ПДФО

Стандартні податкові відрахування надаються певним категоріям фізосіб («чорнобильцям», інвалідам з дитинства, батькам та піклувальникам залежно від кількості дітей та ін.).

Детальну інформацію про стандартні відрахування дізнайтесь .

У 3-ПДФО інформація про стандартні відрахування наводиться з даних довідки 2-ПДФО і необхідна для коректного розрахунку суми ПДФО (повертається його частини або сплачується до бюджету).

Заповнення інформації в 3-ПДФО про стандартні податкові відрахування розглянемо на прикладі.

Приклад 1

Степанов Іван Андрійович купив квартиру у 2018 році і вирішив повернути частину ПДФО. Для цього він заповнив 3-ПДФО за допомогою розміщеної на сайті ФНП програми «Декларація 2018».

Для внесення інформації в 3-ПДФО після заповнення вихідних даних (про вид декларації, код ІФНС, особистих даних та іншої обов'язкової інформації), у розділі «Відрахування» Степанов І. А. простовив галочки в наступних полях:

- «надати стандартні відрахування»;

- «немає ні 104, ні 105 відрахування» (що означає відсутність у Степанова І. А. права на відрахування в 500 або 3000 руб. на місяць, що надаються категоріям осіб, зазначеним у п. 1 ст. 218 НК РФ);

- «кількість дітей у році не змінювалася і склала» - зі списку Степанов І. А. вибрав цифру «1», що означає наявність у нього єдиної дитини.

Думку Мінфіну щодо «дитячих» відрахувань» див. у повідомленні "Дитина від першого шлюбу + дитина подружжя + загальна: скільки відрахувань належить працівникові?" .

Як виглядає розділ «Відрахування» після заповнення, дивіться на малюнку:

Щоб програма порахувала суму стандартних відрахувань та сформувала необхідні аркуші у 3-ПДФО, Степанов заповнив ще один розділ — «Доходи, отримані в РФ» — так:

Внаслідок заповнення даних розділів у декларації програмою сформувався додаток 5з інформацією про загальну суму стандартних податкових відрахувань, наданих Степанову І. А. за місцем його роботи. Програма розрахувала загальну суму відрахувань з урахуванням встановленого НК РФ обмеження за сумою доходу, у якого надаються стандартні «дитячі» відрахування.

Фрагмент заповненої програми 5з інформацією про загальну суму стандартних відрахувань та числа місяців їх надання дивіться нижче:

Пояснення інформації у додатку 5:

- відрахування на 1 дитину в сумі 7000 руб. (1400 руб. / міс. × 5 міс.);

- відрахування надано за 5 міс. - Період з січня по травень 2018 року (поки дохід наростаючим підсумком з початку року не перевищив 350 000 руб.).

Про нюанси оформлення 3-ПДФО розповість стаття «Зразок заповнення податкової декларації 3-ПДФО» .

Відображення соціальних відрахувань у 3-ПДФО (у сумі зі стандартними відрахуваннями)

НК РФ передбачає 5 видів соціальних податкових відрахувань (див. схему):

Змінимо умови прикладу (при збереженні внесених у програму даних про доход і стандартні відрахування), описаного в попередньому розділі, для пояснення правил заповнення соціальних відрахувань в 3-ПДФО.

Приклад 2

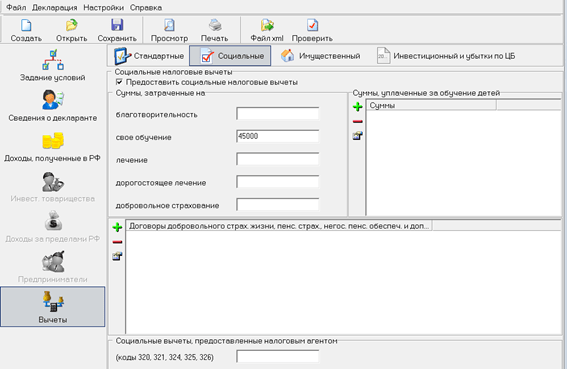

Степанов І. А. сплатив свої курси підвищення кваліфікації у 2018 році в сумі 45 000 руб. У декларації 3-ПДФО він заявив своє право на повернення ПДФО у сумі 5 850 руб. (45 000 руб. × 13%).

Для відображення соціального відрахування в 3-ПДФО Степанов І. А. заповнив розділ «Відрахування» у такому порядку:

- простовив галочку у полі «Надати соціальні податкові відрахування»;

- у підрозділі "Суми, витрачені на своє навчання" вказав суму 45 000 руб.;

- інші поля залишили незаповненими.

Після внесення даних заповнений розділ «Відрахування» у програмі став мати вигляд:

Присвячений соціальним та стандартним відрахуванням додаток 5 декларації 3-ПДФО став виглядати наступним чином (відображення суми стандартних та податкових відрахувань):

Нові коди податкових відрахувань див. у статті «Коди податкових відрахувань з ПДФО – таблиця на 2018 – 2019 роки» .

Нюанси використання права на відрахування (рік початку використання, відрахування за попередніми роками, куди подається 3-ПДФО з відрахуваннями)

Фізособі, яка бажає використати своє право на відрахування, необхідно врахувати, що:

1. За 2018 рік 3-ПДФО подається за формою, затвердженою наказом ФНП від 03.10.2018 № ММВ-7-11/569@. Завантажити бланк ви можете.

2. Роком початку використання відрахування є рік, за який вперше було повернено ПДФО.

3. Необхідність у відрахуваннях за попередніми роками може виникнути, якщо фізособа повертає ПДФО за кілька років (наприклад, при купівлі житла на виплат) або про своє право на відрахування фізособа дізналася пізніше за період отримання права на неї.

Див. «Податковий вирахування при покупці квартири в іпотеку (нюанси)» .

4. Окремі податкові відрахування можна отримати як у податковій інспекції, так і у свого роботодавця. У першому випадку 3-ПДФО необхідно подавати до інспекції за місцем проживання.

Підсумки

Податковий вирахування в декларації 3-ПДФЛ відображається в тому випадку, якщо у платника податків є оподатковувані за ставкою 13% доходи і він відноситься до зазначених у НК РФ категорій осіб, які мають право на отримання відрахування.

Відрахування в 3-ПДФО відбиваються на спеціальних листах залежно від виду (стандартні, соціальні, майнові та ін.). Заповнити декларацію без помилок допоможе розміщена на сайті ФНП програма, яка виявляє помилки та розраховує податок до повернення або сплати.

Від попередньої форми, тому описаний мною 08.12.2014 нижче алгоритм цілком підходить для роботи з програмою із заповнення декларації з доходів, отриманих у 2015, 2016, 2017 та 2018 роках.

Програма заповнення податкової декларації 3-ПДФО за 2019 рік

Програма заповнення декларацій про доходи фізичних осіб за 2019 рік - "Декларація 2019" призначена для заповнення декларації з податку на доходи фізичних осіб за формами 3-ПДФО та 4-ПДФО, відповідно до Наказу ФНП Росії від Наказу ФНП № ММВ-7-1 /506@ від 7 жовтня 2019 року:

1) програма установки (файл InsD2019.exe):

Опис програми для заповнення декларації

Найзручнішим та найпростішим способом заповнення декларації є використання програми "Декларація 2019", призначеної для автоматизованого заповнення декларації з податку на доходи фізичних осіб за відповідний рік.

Для використання програми "Декларація 2018" платнику податків достатньо внести вихідні дані, на підставі яких програма не тільки автоматично сформує листи декларації з усіх оподатковуваних доходів, отриманих від джерел у Російській Федерації та отриманих від джерел за межами Російської Федерації, але й здійснить розрахунок сум податку сплаті чи поверненню з бюджету.

Програма заповнення податкової декларації 3-ПДФО за 2018 рік

Наказом ФНП від 03.10.2018 № ММВ-7-11/569@ затверджено нову форму податкової декларації з ПДФО , порядок її заповнення та формат подання в електронному вигляді, у зв'язку з чим очікується нова версія програми заповнення декларацій про доходи фізичних осіб за 2018 рік - "Декларація 2018" для заповнення декларації з податку на доходи фізичних осіб за формами 3-ПДФО.

Програма заповнення декларацій про доходи фізичних осіб за 2018 рік - "Декларація 2018" призначена для заповнення декларації з податку на доходи фізичних осіб за формами 3-ПДФО та 4-ПДФО, відповідно до Наказу ФНП Росії від 03.10.2018 № М 11/569@ :

Програма підготовки податкової декларації про доходи фізичних осіб призначена для заповнення податкових декларацій за формами 3-ПДФО та 4-НФДЛ, поширюється безкоштовно у вигляді 3 складових:

1) програма установки (файл InsD2018.exe):

-

Як заповнити податкову декларацію 3-ПДФО за допомогою програми "Декларація 2019"

Після встановлення програми на Вашому комп'ютері для заповнення декларації Вам знадобиться:

відомості про доходи (довідка 2-ПДФО);

відомості про квартиру, які необхідно взяти із свідоцтва про реєстрацію права власності та договору купівлі-продажу.

Розділ "Завдання умов"

Спочатку програмі необхідно задати умови заповнення декларації:

Тип декларації – 3-ПДФО;

"Номер коригування" – 0 (якщо подається первинна декларація, якщо подається уточнююча декларація, то в даному полі потрібно вказати номер коригування: у разі подання до податкового органу першої уточнюючої декларації – вказуєте 1, у разі подання другої уточнюючої – 2 і так далі) ;

"Ознака платника податків" – інша фізична особа (встановлена за замовчуванням);

"Є доходи" - обираємо свої доходи (для більшості - це тільки перший пункт);

"Достовірність підтверджується" – особисто (у тому випадку, якщо Ви самі здасте свою декларацію до інспекції або направите її поштою).

Розділ "Відомості про декларанта"

Цей розділ містить два екрани, перемикання між якими відбувається за допомогою кнопок

. Послідовно вибираючи екрани, введіть потрібну інформацію. При цьому заповниться 2 аркуш декларації.

. Послідовно вибираючи екрани, введіть потрібну інформацію. При цьому заповниться 2 аркуш декларації.Заповнюємо відомості про декларанта та вписуємо відомості про себе:

Дата народження;

Дані про громадянство код країни для Росії – 643. За відсутності у платника податків громадянства у полі "Код країни" вказується код країни, що видала

документ, що засвідчує особу;Вибрати з меню меню регіон;

Заповнити усі необхідні поля про Ваше місце проживання (перебування).

Розділ "Доходи, одержані в РФ"

відображення збитків з операцій із цінними паперами.

Нижче наведено приклад заповнення декларації для отримання майнового податкового відрахування при купівлі житла:

Відкриваємо вкладку " Майнові податкові відрахування";

Ставимо галочку навпроти слів "";

Вибираємо спосіб придбання: при покупці на вторинному ринку - у власника - вибираємо "договір купівлі-продажу", якщо ж ви купили новобудову або пайову, потрібно ставити галочку на "інвестування";

Вибираємо з меню меню найменування об'єкта нерухомості ;

Вибираємо з випадаючого меню вид власності;

Вибираємо з випадаючого меню ознаку платника податків;

Опція " Є пенсіонеромдозволяє обійти реалізований у програмі контроль дат. Скористатися цією можливістю мають право платники податків, які під дію пункту 10 статті 220 ПК.

1 000 000 рублів (помноженого частку власності) - за дати реєстрації власності до 2008 року;

- 2000000 рублів (помножених на частку власності) при дати реєстрації права власності в 2008 році і пізніше.

Не забуваємо ставити галочку в полі Надати майнове податкове відрахування".

В полі " Вартість об'єкта (частки)вказуються вироблені витрати. При цьому треба мати на увазі, що в підсумковий розрахунок на

І в п.1.11 програма вкаже суму не більше: -

Програма заповнення податкової декларації 3-ПДФО за 2015 рік

Програма заповнення декларацій про доходи фізичних осіб за 2015 рік - "Декларація 2015" (форма 3-ПДФО затв. Наказом ФНП Росії від 25.11.2015 № ММВ-7-11/544@):

1) програма установки (файл InsD2015.exe):

-

Програма заповнення податкової декларації 3-ПДФО за 2014 рік

Програма заповнення декларацій про доходи фізичних осіб за 2014 рік - "Декларація 2014" (застосовується з 14.02.2015 відповідно до Наказу ФНП Росії від 24.12.2014 № ММВ-7-11/671@, яким затверджено нову форму податкової декларації 3 порядок її заповнення):

1) програма установки (файл InsD2014.exe):

версія 1.1.0 (від 30.12.2014 - додано можливість заповнювати Декларацію 3-ПДФО за 2014 рік);

версія 1.0.2 (від 25.02.2015);

версія 1.0.0 (від 30.12.2015);

-

Програма "Декларація" дозволяє автоматично формувати податкову декларацію за формою 3-ПДФО. У процесі заповнення Вами даних програма автоматично перевіряє їх коректність, що зменшує ймовірність появи помилки.

Програма заповнення податкової декларації 3-ПДФО за 2017 рік

Програма заповнення декларацій про доходи фізичних осіб за 2017 рік - "Декларація 2017" призначена для заповнення декларації з податку на доходи фізичних осіб за формами 3-ПДФО та 4-ПДФО, відповідно до Наказу ФНП Росії від 25.10.2017 № ММ 11/822@ :

1) програма установки (файл InsD2017.exe):

В полі " Відсотки за кредитами за всі рокиВказуються суми, витрачені на сплату відсотків за цільовими кредитами, тому що порядок змінився і тепер в це поле потрібно вносити суму сплачених відсотків за кредитами за всі роки, а не тільки за звітний рік.

У поля " Вирахування за попередніми роками за декларацієювказуються суми майнових відрахувань на будівництво та погашення кредиту з декларацій за минулі роки. Якщо Ви вперше подаєте декларацію на відрахування, то дані поля не заповнюються. , Взявши їх з листа Л (І) декларацій минулих років, і підсумок внести у відповідне поле у програмі.

Відомості для заповнення вікна Вирахування за попередніми роками у податкового агента" за минулі роки, беруться з довідок 2-ПДФО. Якщо вони там не вказані, то дані відрахування у податкового агента Вам не надавалися.

У полях " Сума, що перейшла з попереднього року" вказуються суми з декларацій на рік. Якщо декалрація подається вперше, то дані поля не заповнюються.

Відомості у вікно " Вирахування у податкового агента у звітному роціберуться з довідки 2-ПДФО. Якщо таких даних там немає, то дані відрахування у податкового агента Вам не надавалися.

Перед тим, як роздрукувати декларацію, її можна переглянути на екрані, натиснувши на іконку "Перегляд".

Програма заповнення податкової декларації 3-ПДФО за 2016 рік

Програма заповнення декларацій про доходи фізичних осіб за 2015 рік - "Декларація 2016" призначена для заповнення декларації з податку на доходи фізичних осіб за формами 3-ПДФО та 4-ПДФО, відповідно до Наказу ФНП Росії від 10.10.2016 №М 11/552@ :

1) програма установки (файл InsD2016.exe):

Податковий кодекс – законодавчий акт, який регламентує процес оподаткування. Усі доходи особи беруть участь у цьому процесі. Це дозволяє поповнювати бюджет, а також організувати нормальне функціонування держави.

Дорогі читачі! Стаття розповідає про типові способи вирішення юридичних питань, але кожен випадок індивідуальний. Якщо ви хочете дізнатися, як вирішити саме Вашу проблему- звертайтесь до консультанта:

ЗАЯВКИ І ДЗВІНКИ ПРИЙМАЮТЬСЯ ЦІЛОДОБОВО І БЕЗ ВИХІДНИХ ДНІВ.

Це швидко і БЕЗКОШТОВНО!

Декларацію треба складати після закінчення відповідного періоду звітності. До 30 квітня обмежені терміни у тому випадку, коли йдеться про сплату податків. Це правило поширюється і ІП в однаковій мірі.

А ось при поверненні частин податку, сплачених раніше, обмеження відсутні, можна подавати відомості протягом усього календарного року. Єдине, що до обліку приймаються лише суми, витрачені протягом попередніх трьох років. Якщо ці терміни порушуються, то отримати відрахування вже неможливо.

Штрафи

Мінімальна сума штрафів для фізичних осіб дорівнює 1000 рублів. Пені у розмірі 20 відсотків застосовується до тих, хто перерахував меншу суму податку, ніж необхідно.

Що треба враховувати?

Отримання податкових вирахувань – законне право всіх громадян, які справно сплачують прибутковий податок. По суті це повернення коштів, витрачених раніше.

Відрахування діляться на кілька груп:

- Стандартні. Для осіб, які виховують дітей, а також мають право отримання пільг.

- Соціальні. Що стосується благодійності, отриманням платного лікування чи навчання.

- Майнові. Видаються після придбання нерухомості.

- Професійні. І тут заяву на компенсацію подають індивідуальні підприємці.

3-ПДФО – довідка, основні функції якої не обмежуються лише поданням звітності. Ця довідка дозволяє повернути частину витрат у вигляді одноразової виплати, або як збільшення заробітної плати за рахунок того, що із заробітної плати не утримується певний час прибутковий податок. Щоб отримати компенсацію, достатньо подати декларацію разом із відповідною заявою.

Ця стаття буде корисною тим фізичним особам, які не знають, як правильно скласти за 2019 рік.

Завантажити бланк декларації 3-ПДФО за 2019 рікЙтиметься про бланк, способи оформлення та правила, відповідно до яких має бути заповнений подібний документ. Також нижче наведено посилання на безкоштовне скачування різних варіантів податкової декларації.

- Зразок форми 3-ПДФО за 2017 рік розміщено за цією .

- Завантажити порожній бланк податкової декларації можна

- Програма заповнення бланка декларації перебуває .

У 2019 році платники податків заповнюють декларацію, або якщо вони хочуть відшкодувати переплачені податки з державного бюджету (отримати податкове вирахування), або якщо вони мають заборгованість перед податковою інспекцією.

А іноді документ оформляється та подається на перевірку для того, щоб фізична особа могла звітувати про позаплановий прибуток (наприклад, при продажу нерухомості чи одержанні доходу за допомогою інвестиційного рахунку).

Слід зазначити, що Федеральна податкова служба для декларації затвердила спеціальну , останні виправлення до якої було внесено 25 жовтня 2017 року. Документ, що підтверджує правомірність цього бланка, - наказ ММВ-7-11/522.

Як скласти

Процес заповнення податкової декларації може відбуватися по-різному, причому кожен платник податків має право самостійно вибрати, яким із запропонованих варіантів йому скористатися:

- Оформити на паперовому носії.Перший спосіб - це внести дані від руки у форму 3-ПДФО, яку можна завантажити за наведеним вище посиланням. У цьому випадку платнику податків необхідно визначитися, які сторінки бланка він має заповнити, та вписати до них достовірні відомості без помилок.

Оформити на комп'ютері.Податковим законодавством затверджено спеціально розроблене програмне забезпечення для заповнення декларації 3-ПДФО, яке можна або завантажити, або вписати інформацію в онлайн-режимі. Після того яку програмах буде повністю внесено всю необхідну інформацію,її потрібно переслати на перевірку до податкової служби.

Якщо ж у фізичної особи, якій необхідно оформити форму 3-ПДФО, виникають якісь труднощі щодо цього питання, рекомендуємо задати їх податковому інспектору, який працює в інспекціїза місцем його реєстрації.

Класифікація сторінок

Бланк податкової декларації починається з титульної сторінки, в яку мають бути внесені основні відомості про заявника на відрахування, потім йдуть розділи один і два, призначені для внесення всіляких розрахункових значень, що стосуються бази оподаткування, аза цими сторінками вже слідує лист А, присвячений інформації про доходи.

Всі ці листи мають бути заповнені фізичною особою у будь-якому випадку, незалежно від того, для яких цілей вона подає декларацію (якщо прибуток платника податків надходить із боку іноземних держав, то потрібно оформити лист Б).

«В» -лист, необхідний дляписьмової звітності про прибуток фізичних осіб, які займаються особливим видом діяльності,до якої належать такі професії, якпідприємці, керівники фермерських господарств, приватні адвокати та нотаріуси, а також деякі інші.

«Г»на цій сторінці у відповідних пунктах відображаються доходи, з яких за законом не знімається ПДФО. Наприклад, це одноразова матеріальна допомога, що видається платнику податків за народження сина чи дочки, компенсації, що надаються з боку керівників у бік колишніх співробітників, які є інвалідами, подарунки, які дісталися від підприємців чи підприємств,а також деякі інші види прибутку.

«Д1» і «Д2»обидва аркуші призначені для вказівкивідомостей , що стосуються фінансових операцій із майном.Лише лист Д1 заповнюється, якщо йдеться про купівлю платником податків земельної ділянки, будинку, квартири або кімнати (або вкладення коштів у будівництво перерахованих об'єктів нерухомості), а лист Д2, якщо їм було здійснено правочин з продажу майна.

«Е1»ця сторінка включена у форму 3-ПДФО для того, щоб фізичні особи могли претендувати на стандартні податкові знижки (це грошові компенсації, що надаються пільговим категоріям громадян абобатькам як допомогу у забезпеченні дітей)або соціальні відрахування (відшкодування податку за витрати, пов'язані з оплатою медичних процедур та купівлею медикаментів, звиплатами за навчання , а також із внесками благодійного, пенсійного та страхового характеру).

«Е2»лист з таким позначенням потрібен для фізичних осіб, які заявляють на скорочення податкової бази згідно з підпунктами 1.4 та 1.5, які входять до складу статті 219 Податкового кодексу. Тобто це всілякі податкові знижки, які видаються інвесторам, які переплатили ПДФО.

«Ж»таку сторінку зобов'язані заповнювати ті платники податків, які за законом мають право отримання професійної податкової компенсації. До цієї категорії фізичних осіб належать не тільки індивідуальні підприємці та особи,одержують прибуток у результаті виконання цивільно-правових завдань, зафіксованих у спеціальних договорах, а й платники податків, чий дохід пов'язані з об'єктами авторського права, і навіть приватні юристи.

«З»цей лист займає відразу кілька сторінок бланка 3-ПДФО і присвячений доходам, пов'язаним зм із здійсненням різних майнових угод за допомогою цінних паперів, а також прибутку, який надходить платникам податків від операцій із похідними фінансовими інструментами (угода, яка фіксує права щодо базового активу).

«І»дана сторінка необхідна для проведення розрахункових операцій бази оподаткування по прибутку, що надійшов фізичним особам, які беруть участь в інвестиційних товариствах.

Як правильно скласти декларацію

Якщо декларація заповнюється на паперовому носії, обов'язково скріпітьлисти , тим самим виключивши втрату одного абокількох із них. Скріплення має бути зроблене у тих місцях сторінок, де немає жодної інформації чи зображень. Крім того, важливий формат і колір друку. Користуйтеся лише чорним або синім кольором і в жодному разі не друкуйтеодночасно кілька сторінок однією листі.

Також у процесі заповнення податкової декларації варто враховувати, що вся зазначена інформація має мати документальне підтвердження. Тобто написані на титульній сторінці паспортні відомості повинні повністю відповідати даним, відображеним у доданій до форми 3-ПДФО копії паспорта, сума видатків - розміру, зазначеному у платіжній документації, тощо.

Крім цього, якщо заявник на відрахування сумнівається у своїх правах на зменшення бази оподаткування, для прояснення ситуації рекомендуємо ознайомитися з 218-221 статтями Податкового кодексу. Також дуже важливо дотриматися терміну подання на розгляд бланку 3-ПДФО і не забути про таке поняття, як термін давності відрахування.

Вам знадобиться

- Для отримання майнового відрахування після закінчення року необхідно подати до податкової інспекції за місцем проживання:

- Заповнену податкову декларацію за формою 3 ПДФО.

- Заява на повернення ПДФО у зв'язку з витратами на придбання майна із зазначенням реквізитів для перерахування сум повернення.

- Довідку з бухгалтерії за місцем роботи про суми нарахованих та утриманих податків за відповідний рік за формою 2-ПДФО.

- Копії документів, що підтверджують право на житло (свідоцтво про реєстрацію права, договір про придбання житла, акт про передачу квартири, кредитний договір або договір позики, договір іпотеки та інші).

- Копії платіжних документів, що підтверджують витрати при придбанні майна (квитанції до прибуткових ордерів, банківські виписки про перерахування коштів з рахунку покупця на рахунок продавця, товарні та касові чеки та інші документи).

- Документи, що свідчать про сплату відсотків за цільовим кредитним договором або договором позики, іпотечним договором (виписки з особових рахунків, довідки банку про сплачені відсотки за користування кредитом).

- Копію свідоцтва про шлюб (якщо житло придбано у спільну власність).

- Заява про розподіл майнового податкового відрахування (якщо житло придбано у сумісну власність).

Інструкція

Завантажте із сайту податкової інспекції та встановіть програму для заповнення декларації за необхідний вам рік.

Відкрийте програму. Програма відкривається на вкладці "Завдання умов". Заповнюємо: тип декларації, номер інспекції (вибір зі списку), звітний рік, ознака платника податків, доходи, підтвердження достовірності.

Переходимо на вкладку "Відомості про декларанта". Заповнюємо особисті дані.

Натискаємо "будиночок". Переходимо до заповнення адреси (). У 2013 році показник "Код по ОКАТО" замінено на "Код по ОКТМО". На сайті ФНП Росії розміщено електронний сервіс "Дізнайся ОКТМО". Він дозволяє визначити код ОКТМО за кодом ОКАТО, за найменуванням муніципальної освіти, а також з використанням даних довідника "Федеральна інформаційна адресна система (ФІАС)".

Переходимо на вкладку "Доходи, отримані РФ". Поряд із віконцем "джерела виплат" натискаємо на знак "+" та заповнюємо відомості про роботодавця (інформацію беремо з довідки 2 ПДФО).

Аналогічно заповнюємо таблицю із доходами. Натискаємо на "+" та заповнюємо: код доходу, суму доходу, код відрахування, суму відрахування, місяць отримання доходу. Інформацію беремо з довідки 2 ПДФО.

Заповнюємо графи під таблицею доходів. Загальна сума доходів вважатиметься автоматично програмою. Оподатковувана сума доходів, сума податку обчислена, сума податку утримана – заповнюємо самі (інформація із довідки 2 ПДФО).

Переходимо на вкладку "Відрахування". Ставимо галочку у графі "надавати стандартні податкові відрахування", вказуємо які саме відрахування нам надаються (інформація з довідки 2 ПДФО).

Натискаємо на картинку "будиночок". Заповнюємо дані щодо придбаного житла. Натискаємо кнопку "перейти до введення сум".

Заповнення виду власності та частки власності подружжя.

Дивимося у свідоцтво про право власності:

- власність пайова (частки чітко визначені); - майновий відрахування надається за часткою, змінити його розмір не можна;

- Спільна власність. Неважливо, хто записаний у свідоцтві як власник, якщо квартира придбана у шлюбі, власність визнається спільною відповідно до Сімейного Кодексу РФ (ст. 33, 34 СК РФ). За загальним правилом відрахування розподіляється у рівних частках (по 50%), але подружжя має право перерозподілити їх у будь-якій пропорції, надавши у податкову інспекцію Заява про розподіл часток (у довільній формі).

Заповнюємо суми витрат на купівлю житла та погашення кредиту.

Розмір майнового відрахування.

Для житла, придбаного до 1 січня 2014 року, діє обмеження сумарного відрахування на об'єкт житла у розмірі 2000000 рублів. Це означає, що якщо ви витратили більше цієї суми, то все одно отримаєте відрахування у розмірі 260 000 рублів (13% від 2 000 000 руб.) І саме ця сума буде розподілена між подружжям у разі, якщо житло придбано у шлюбі.

Для житла, придбаного після 1 січня 2014 року, обмеження сумарного відрахування в 2000000 руб. діє щодо кожного громадянина. Тобто і чоловік може отримати відрахування з 2000000 рублів (260000 руб.), І дружина може отримати відрахування з 2000000 руб. (260 000 руб.).

Крім вирахування на нерухомість, громадянину покладено відрахування на погашення відсотків кредиту, взятого на придбання (будівництво) житла. Вирахування за відсотками кредиту розподіляється у тих самих частках, як і основний відрахування. Тобто, якщо подружжя подало заяву про розподіл відрахування 75% чоловікові та 25% дружині, то вирахування за відсотками також буде надано у розмірі 75% чоловікові та 25% дружині.

За кредитами, отриманими до 2014 року, розмір сплачених відсотків, з яких держава повертає 13% прибуткового податку, не обмежений, за кредитами, одержаними після 1 січня 2014 року, максимальна сума таких витрат 3 000 000 рублів (тобто повернути можна максимум 390 000 руб.)

для отримання податкового відрахування з навчання")